Ethereum Staking 统计数据与趋势 (2026 年数据)

摘要: Ethereum staking 是网络的共识引擎,参与者锁定 ETH 以验证区块并获得协议奖励。

近 3970 万 ETH 现已存入存款合约,约占流通供应量的三分之一,由超过 120 万个验证者保护,获得接近 2.7% 的基础 yield。

2026 年的景象是需求重塑了该行业。附带 yield 的 ETFs 现在向股东分发 staking 奖励,企业金库大规模锁定 ETH,长达数月的入场队列取代了 2025 年的退出潮。

2026年十大Ethereum staking统计数据

这些是2026年中期staking领域的关键基准。

1. 近 3970 万 ETH 已被 staking

截至 2026 年 6 月 15 日,总 staking 的 ETH 达到 39,673,448 枚,从年初的 35,623,779 枚上涨。根据 beaconcha.in 和 hildobby 的 Dune 面板,这意味着在大约五个半月内增加了超过 400 万枚 ETH。staking 份额目前接近流通供应量的 32%。

验证者集合随之增长,新增约 96,000 个验证者,总数超过 124 万。大部分资金来自机构和企业买家选择锁定 ETH 以获取 yield,而不是闲置持有。

另一种说法称超过一半的 ETH 已被 staking,这值得谨慎对待。它将自 2020 年以来的累计存款与历史发行供应量进行比较,这是一种 误导性表述,夸大了目前实际锁定的数量。

2. Ethereum staking yield 接近 2.7%

验证者目前获得的基础共识 yield 接近 2.7%,低于 2023 年 4% 以上的水平。这种下降是协议内置的。Ethereum 的发行量与总 staking 的 ETH 的平方根成反比,因此,每一波新的验证者都会稀释每个验证者的份额。

priority fees 和 MEV 使实际收益高于基础收益。运行 MEV-Boost 的验证者通常会额外捕获 0.5% 到 1%,这使得独立 staking 的年化收益达到 3.1% 到 3.3% 的范围。这些额外的小费在波动期间会飙升,当套利和 liquidation 活动为区块构建者提供更多可竞价的价值时。

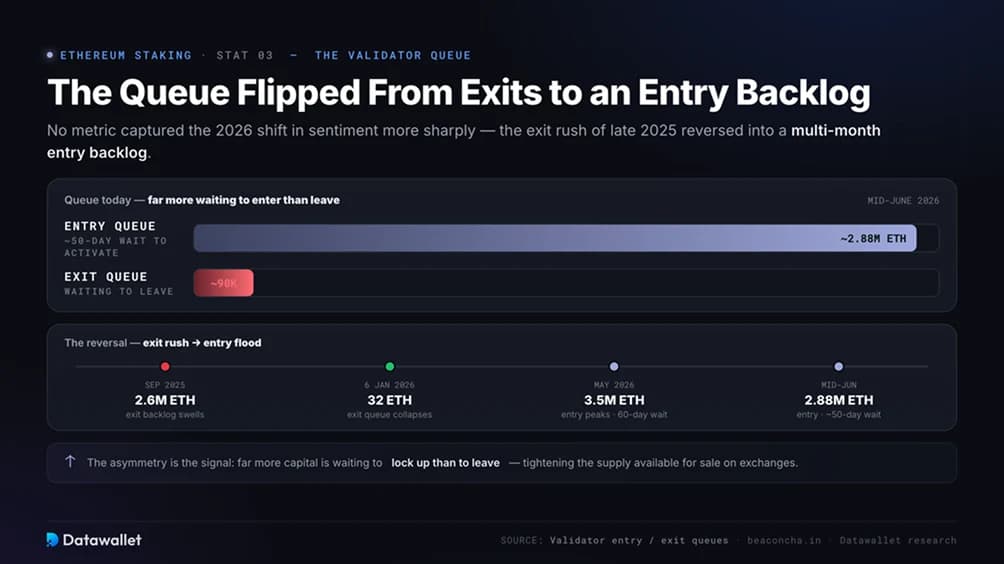

3. 验证者入队时间目前约为 50 天

没有哪个指标比验证者队列更能清晰地捕捉到 2026 年 staking 情绪的变化。2025 年 9 月,由于 staker 争相退出,退出积压量已膨胀至超过 260 万 ETH。截至 2026 年 1 月 6 日,退出队列已 骤降至 32 ETH,这是一个几乎完全的逆转,为新的存款扫清了道路。

随后,入队数量激增。激活队列在春季持续增长,在 5 月份达到超过 350 万 ETH 的峰值,等待时间超过 60 天。截至 6 月中旬,它约为 288 万 ETH,等待时间为 50 天,而退出队列则维持在 90,000 ETH 左右。现在等待锁定的资金远多于等待退出的资金,这收紧了可在交易所出售的供应量。

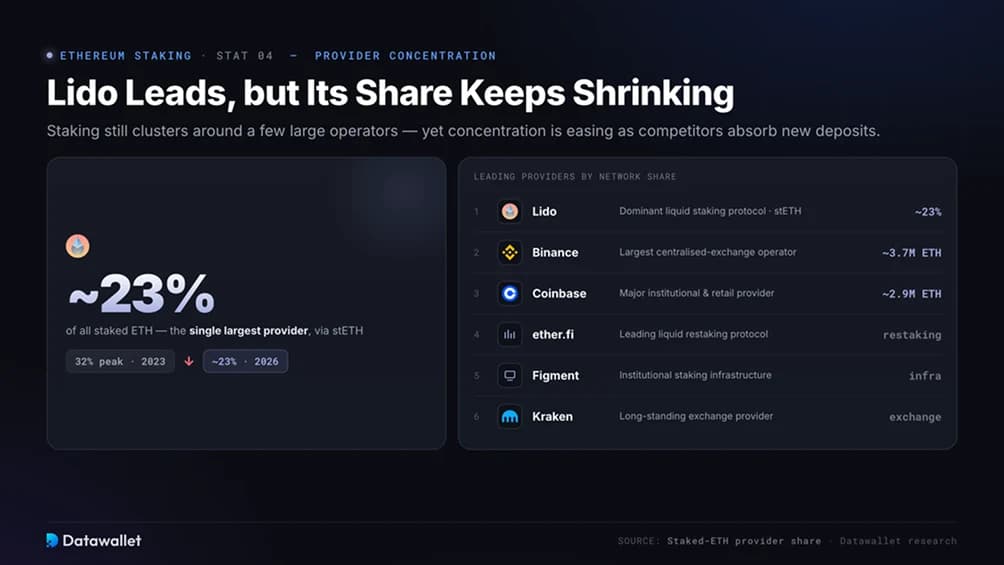

4. Lido 以约 23% 的份额领先,但其份额正在缩小

Ethereum staking 仍然集中在少数大型运营商手中,但集中度正在缓解。Lido 作为最大的单一提供商处于领先地位,尽管其在所有 staking 的 ETH 中的份额已下滑至约 23%,低于 2023 年底 32% 的峰值,当时曾引发关于单一实体接近危险控制验证者集合的警告。

这种趋势反映了 Lido 收益的压缩以及竞争对手吸收新存款的领域不断扩大。Figment 等机构基础设施提供商已取得进展,而交易所和更新的 liquid staking 协议则占据了其余部分。按网络份额计算,领先的提供商现在如下所示:

- Lido: 主导的流动质押协议,通过其stETH代币持有约23%的已质押ETH。

- Binance: 最大的中心化交易所运营商,管理着约370万ETH的集合质押。

- Coinbase: 一家主要的机构和散户服务提供商,质押了近290万ETH。

- ether.fi: 领先的流动 restaking协议,将已质押的ETH引导至额外的yield层。

- Figment: 一家质押基础设施公司,其机构存款在2025年和2026年加速增长。

- Kraken: 一家历史悠久的交易所提供商,为多个地区的散户质押者提供服务。

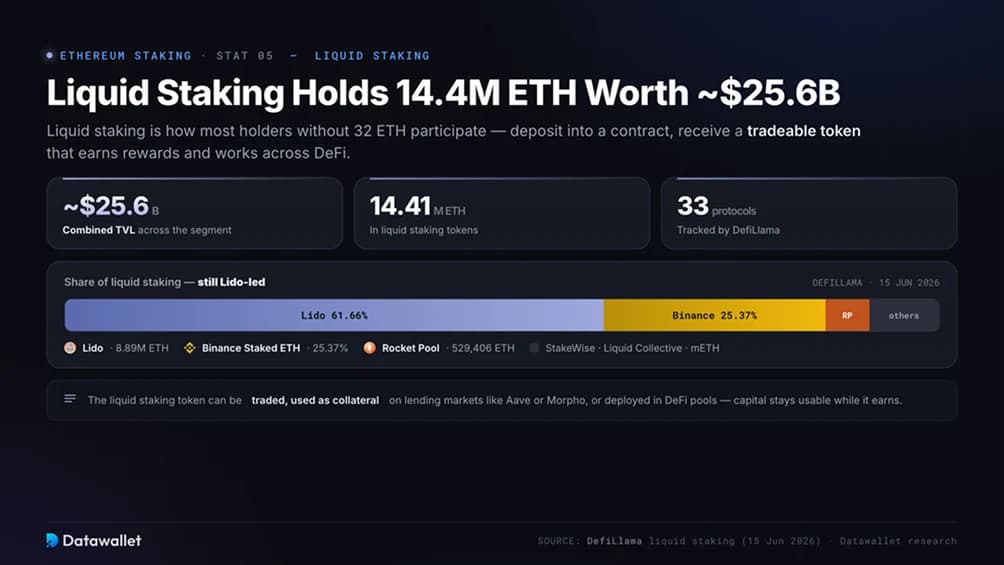

5. 流动质押持有1440万ETH(256亿美元)

流动质押是大多数没有32 ETH的持有者实际参与的方式。用户将资金存入智能合约,协议将ETH汇集并质押到各个验证者中,存款人会收到一个流动质押代币,代表其份额和累积奖励。该代币随后可以进行交易,用作Aave或Morpho等借贷市场上的抵押品,或部署到DeFi池中。

根据DefiLlama数据显示,截至2026年6月15日,在33个追踪协议中,流动质押中的ETH总量为1441万,总TVL接近256.6亿美元。在该领域中,Lido以889万ETH占据约61.66%的份额,其次是Binance质押ETH,占25.37%。在这些领先者中,去中心化程度最高的Rocket Pool持有529,406 ETH,其余份额由StakeWise、Liquid Collective、mETH Protocol等组成。

我们关于流动质押衍生品的解释文章详细阐述了这些代币的运作方式。

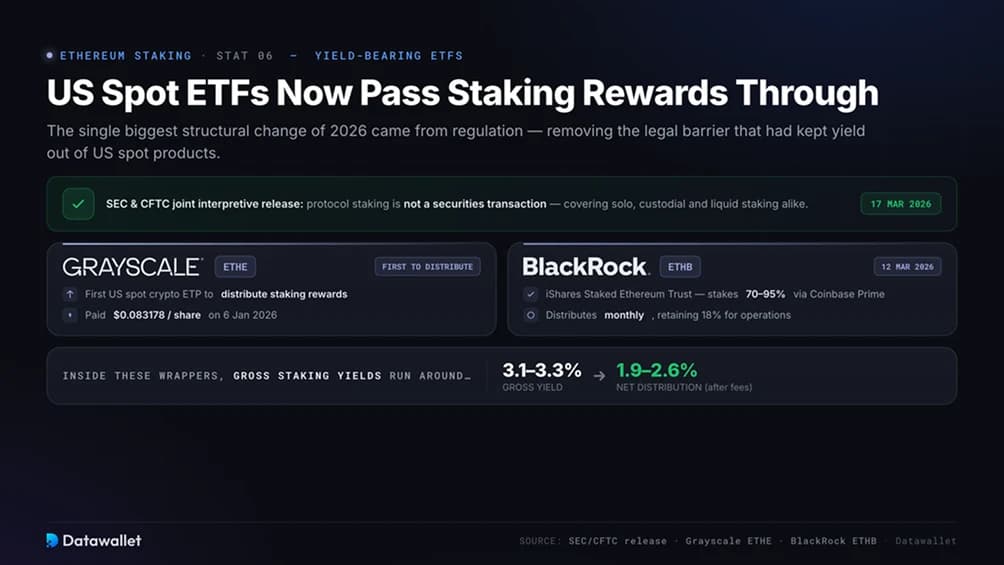

6. 美国现货ETFs现已分发质押奖励

2026年最大的结构性变化源于监管。2026年3月17日,SEC和CFTC发布了一份联合解释性公告,确认协议质押并非证券交易,涵盖了独立质押、custodial和流动质押。这消除了此前将yield排除在美国现货产品之外的法律障碍。

两只基金已在行动。Grayscale的ETHE成为首个分发质押奖励的美国现货加密ETP,于2026年1月6日支付每股0.083178美元,来自2025年末获得的奖励。BlackRock于2026年3月12日推出了ETHB,即iShares质押Ethereum信托,该信托通过Coinbase Prime质押其70%至95%的持仓,每月分发大部分奖励,同时保留18%用于运营。这些产品内部的总质押yield率约为3.1%至3.3%,扣除费用后的净分发率约为1.9%至2.6%。

这两只基金的持仓和资金流向可在我们的Ethereum ETF追踪器上查看。

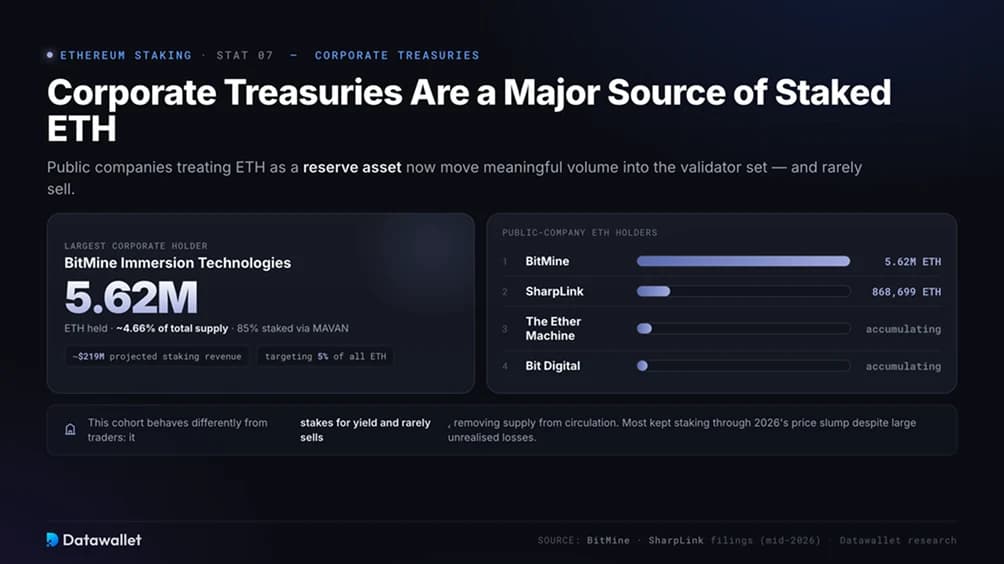

7. 企业金库正在大规模质押ETH

将ETH视为储备资产的上市公司,现在正将大量资金投入验证者集合。BitMine Immersion Technologies遥遥领先,截至6月中旬持有5,620,754 ETH,约占总供应量的4.66%,其中85%通过其自己的MAVAN验证者平台进行质押。该公司预计年化质押收入接近2.19亿美元,目标是持有所有ETH的5%。

SharpLink在企业持有者中排名第二,持有约868,699 ETH并几乎将其全部质押,而The Ether Machine和Bit Digital正在其后积累。我们会在Ethereum金库页面上追踪这些数字资产金库(DAT)公司的完整情况。

与交易者不同,这个群体为获取yield而质押,很少出售,从而减少了流通供应量。这种信念在2026年的价格暴跌期间面临压力,主要金库公司承受着巨大的未实现损失,但大多数在低迷时期仍坚持质押。

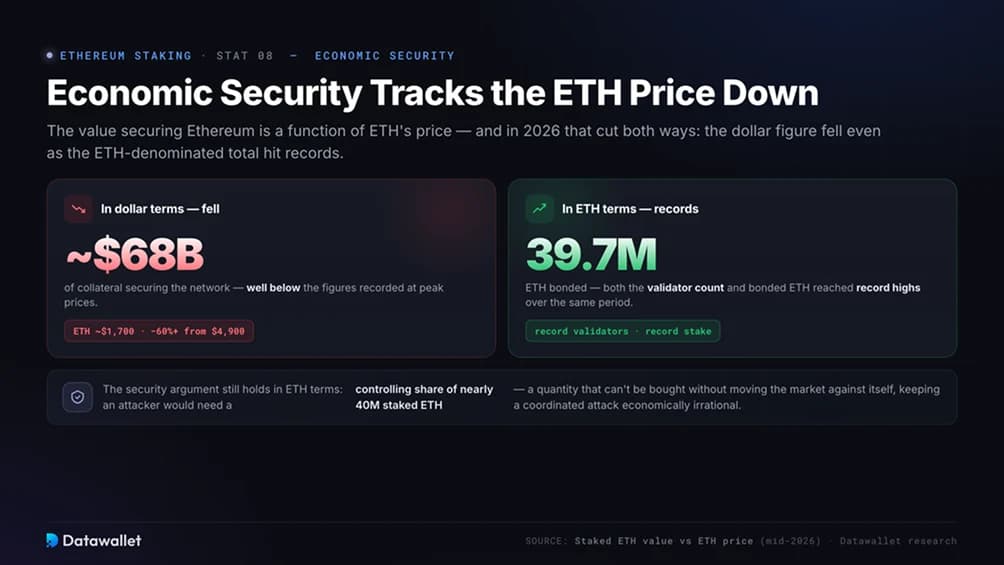

8. 经济安全性随ETH价格下跌

保障 Ethereum 的价值是 ETH 价格的函数,这在2026年是双向的。随着 ETH 在6月中旬交易价格接近1,700美元,较其2025年4,900美元以上的峰值下跌超过60%,尽管以 ETH 计价的总量有所增长,但质押的 ETH 的美元价值却大幅下降。质押基础约为3970万 ETH,代表着约680亿美元的抵押品,远低于价格达到峰值时记录的数字。

以 ETH 计价,安全论点依然成立。攻击者需要控制近4000万质押的 ETH,这个数量在不导致市场逆向波动的情况下无法购得,这使得协同攻击在经济上是不理性的。价格下跌降低了名义美元数字,但在同一时期,验证者的数量和绑定的 ETH 数量都达到了历史新高。

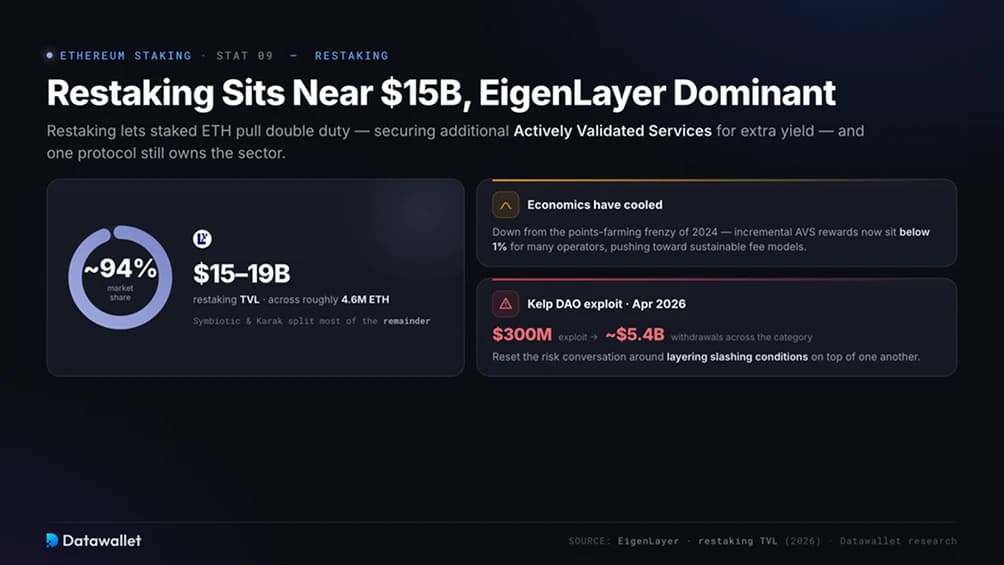

9. restaking 规模接近150亿美元,EigenLayer 占据主导地位

restaking 允许质押的 ETH 发挥双重作用,通过保障被称为 Actively Validated Services 的额外服务来换取额外的 yield。EigenLayer 开创了该模式,并仍然占据该领域的绝大部分市场份额,其 TVL 报告在150亿至190亿美元之间,涉及约460万 ETH,市场份额约为94%。Symbiotic 和 Karak 分享了其余大部分份额。

该领域的经济状况已从2024年的积分耕作狂潮中降温。许多运营商的增量 AVS 奖励现在低于1%,这促使该领域转向可持续的费用模式,而非投机性激励。2026年4月 Kelp DAO 发生的一起3亿美元漏洞利用事件引发了该类别约54亿美元的提款,并重新引发了关于将一套惩罚条件叠加到另一套之上的风险讨论。

我们对Actively Validated Services的概述解释了这些网络背后的共享安全模型。

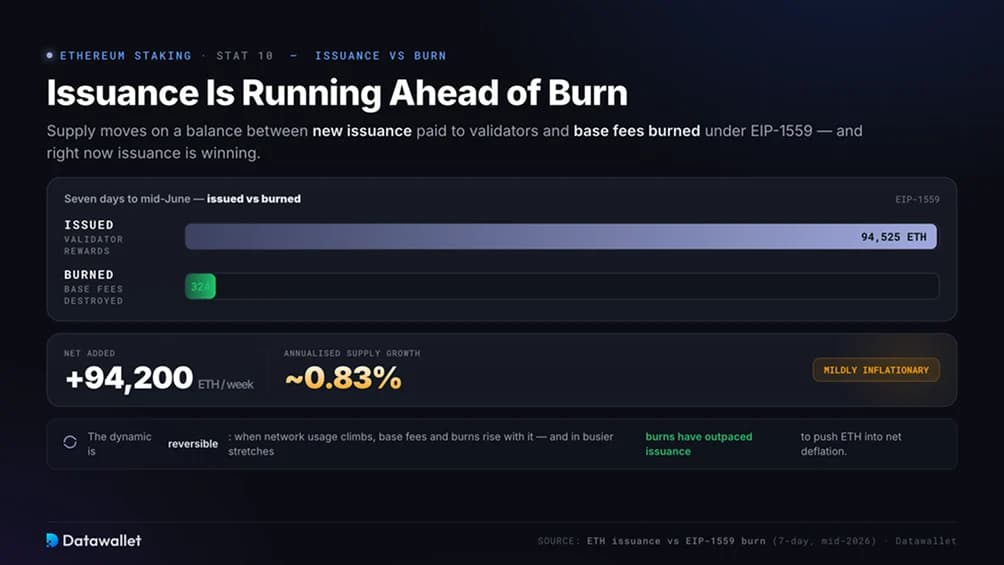

10. ETH 发行量现在超过销毁量

Ethereum 的供应量取决于支付给验证者的新发行量和根据 EIP-1559 销毁的基础费用之间的平衡。在截至6月中旬的七天内,网络发行了94,525 ETH 作为奖励,同时仅销毁了324 ETH,净增94,200 ETH,使年化供应增长率接近0.83%。

这使得 ETH 在当前环境下呈现轻微通胀,是链上活动低迷和费用收入低的直接结果。这种动态是可逆的。当网络使用量增加时,基础费用和销毁量也会随之上升,在更繁忙的时段,销毁量曾超过发行量,将 ETH 推向净通缩。

什么是 Ethereum staking?

Ethereum staking 是指锁定 ETH 以帮助网络在 Proof of Stake 机制下运行的行为。验证者投入资本,提议并验证区块,并通过诚实工作赚取新发行的 ETH 和交易费用。该系统取代了能源密集型挖矿,在2022年9月的 The Merge 期间将网络功耗降低了约99.95%。

质押的资本是保持验证者诚实的关键。惩罚机制会惩罚双重签名或长时间停机等不当行为,销毁违规验证者的一部分保证金。由于攻击网络会使大量 ETH 面临被没收的风险,因此不诚实行为变得极其昂贵。

提款是缺失的一环,直到2023年4月的Shapella 升级允许验证者退出并取回他们质押的 ETH 和奖励。这使得 staking 从单向承诺转变为一个流动系统,此后验证者参与度稳步上升。

Ethereum Staking 如何运作?

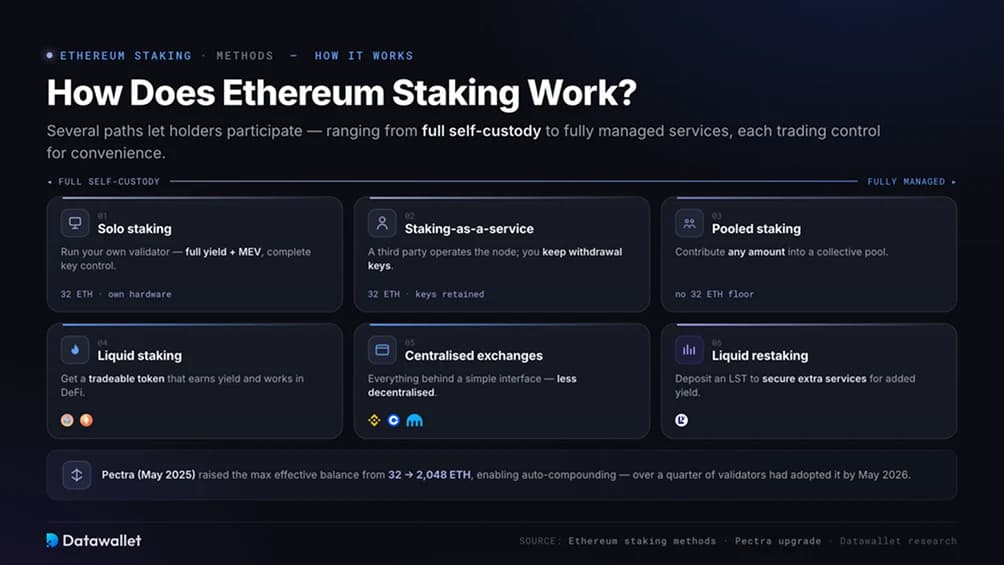

进入 staking 有多种途径,从完全的 self-custody 到完全托管服务,每种方式都以不同的方式权衡控制权和便利性。

- 独立 staking: 使用32 ETH 存款和专用硬件运行您自己的验证者,捕获完整的基礎 yield 和 MEV,同时完全控制您的密钥。

- staking 即服务: 将技术操作交给第三方,同时仍提供32 ETH 并保留您的提款密钥。

- 集合 staking: 向集体池贡献任意数量的 ETH,这为小额持有者取消了32 ETH 的门槛。

- 流动 staking: 存入 ETH 并获得一个可交易代币,该代币在赚取奖励的同时仍可在 DeFi 中使用。

- 中心化交易所: 诸如 Binance、Coinbase 和 Kraken 等平台通过简单的界面处理一切,以去中心化换取便利性。

- 流动 restaking: 获取一个流动 staking 代币并将其存入像 EigenLayer 这样的协议中,以保障额外服务并获得额外 yield。

2025年5月的 Pectra 升级重塑了这一格局的运营商方面。它将最大有效余额从32 ETH 提高到2,048 ETH,允许大型运营商将数千个验证者整合到一个节点中,并实现了奖励的自动复利。到2026年5月,超过四分之一的验证者采用了复利模式,这一转变在我们的Pectra 升级解释器中有详细说明。

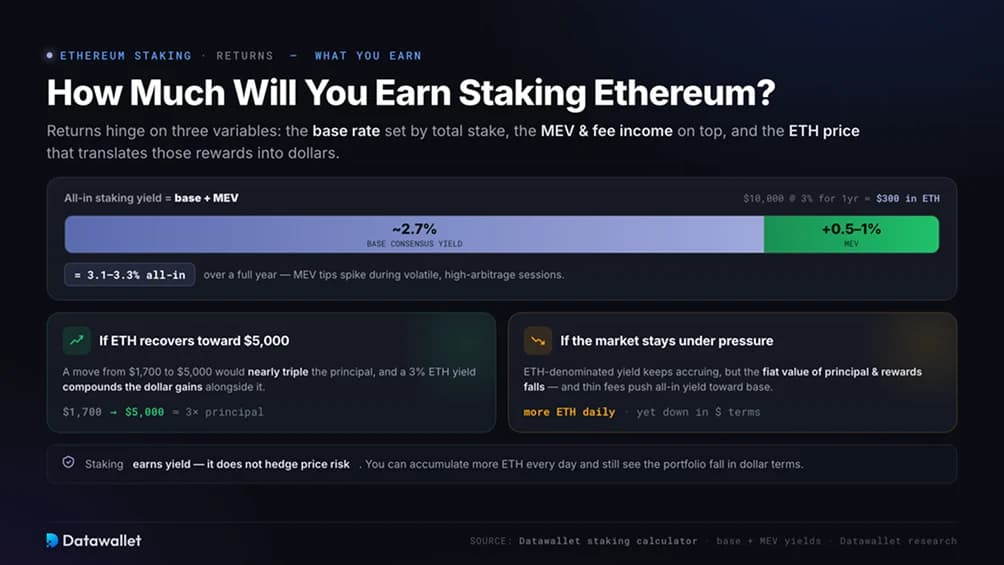

质押Ethereum能赚取多少?

您的回报取决于基础利率(随着更多 ETH 被质押而下降),以及 MEV 和 priority fees。ETH 价格随后决定了该 yield 的美元价值。接近2.7%的基础利率带来了稳定的 ETH 积累,但该 yield 的法币价值会随市场波动。

为了估算收益,Datawallet staking计算器会考虑存款规模、yield和持续时间。以3%的yield质押1万美元一年,将产生约300美元的ETH计价奖励,尽管流动staking代币将其体现为代币价值的上升而非直接支付。美元收益最终完全取决于您衡量时ETH的交易价格。

如果ETH回升至5,000美元

回到此前高点将放大本金和累计奖励的美元价值。从1,700美元涨至5,000美元将使原始投资几乎翻三倍,而3%的ETH yield也将随之提升美元收益。在低迷时期进行质押的持有者,在任何复苏中都将比那些出售的人持有更多的ETH。

如果市场持续承压

在持平或下跌的市场中,以ETH计价的yield会持续累积,但本金和奖励的法币价值都会下降。质押者每天可以积累更多ETH,但其投资组合的美元价值仍可能下跌。市场平静时,由于费用活动稀少,可捕获的MEV减少,也会将总yield推向其基础水平。Staking可以赚取yield,但它不对冲价格风险。

Ethereum staking的优缺点

Staking提供协议原生收益和对网络安全的直接参与,但在投入资金之前,需要权衡其技术和市场权衡。

Ethereum 质押的未来展望

两次网络升级构筑了未来的发展路径。Fusaka 于2025年12月3日激活,引入 PeerDAS,使验证者通过采样而非完整下载来验证 rollup 数据,这降低了独立质押者的带宽负担,并有助于维护去中心化的验证者集合。Glamsterdam 将于2026年下半年推出,并引入了协议内嵌的提议者-构建者分离机制,这可能使 MEV 通过协议本身而非第三方中继进行传递,质押者应关注这一变化对奖励分配方式的影响。

需求侧压力似乎将持续下去。随着质押 ETFs 现在开始分配 yield 以及企业财库的积累,在2026年之前填满入场队列的结构性买家没有显示出退出的迹象。悬而未决的问题是奖励曲线。Ethereum 研究人员对于是否在质押份额超过总供应量三分之一时重塑发行量仍存在分歧,这场辩论将决定验证者在未来几年内的收益。

Staking Ethereum 的风险

质押提供稳定的奖励,但参与者面临真实的技术和经济风险,这些风险可能侵蚀收益或本金。

- 罚没: 双重签名或严重的协议违规行为可能导致验证者质押的部分或全部被没收。

- 智能合约风险: 流动性质押和 restaking 依赖于可能包含可利用漏洞的代码,正如2026年4月 Kelp DAO 事件所表明的。

- 流动性限制: 标准解除质押意味着需要等待退出队列,这可能在市场崩溃期间阻碍快速退出。

- 价格波动性: ETH 价格下跌可能超过所赚取的 yield,导致质押者尽管积累了更多的 ETH,但在美元计价方面仍处于亏损状态。

- 交易对手风险: 通过中心化平台进行质押引入了托管风险,在这种情况下,破产或监管行动可能阻止资金的访问。

- 操作复杂性: 独立质押者会因硬件故障、连接中断或节点软件配置错误而损失奖励。

- 不活跃罚款: 在全网事件期间长时间停机,会触发自动余额扣减,以促使链恢复正常。

我们运营验证者基础设施的观点是,倾向于选择经过审计的协议和多样化的客户端软件,而非追求最高宣传的 yield,因为一次罚没事件就可能抹去数月的奖励。

最终想法

质押已确立其作为 Ethereum 经济 CORE 的地位,2026年的数据显示该领域正在成熟而非放缓。创纪录的 ETH 锁定数量、长达数月的入场队列以及附带 yield 的 ETFs 的出现,都表明即使在价格大幅下跌的情况下,机构驱动的需求依然持久。

定义这一年的力量是结构性的。监管的明确性使得美国基金能够传递奖励,企业财库进行大规模质押,以及随着竞争对手削弱 Lido 的领先地位,提供商集中度有所放松。这些趋势都不太可能迅速逆转。

对于参与者而言,任务是权衡 yield 与其伴随的风险,包括流动性质押和 restaking 中的智能合约风险、独立设置中的罚没风险以及所有方法中的价格波动性。质押奖励耐心者,但仅限于那些了解自己正在锁定什么以及为何锁定的参与者。

常见问题

.webp)