Los intercambios descentralizados han pasado de ser una solución alternativa de nicho a convertirse en una infraestructura fundamental del mercado, y Uniswap en el centro de ese cambio. Fue pionera en el maker de mercado automatizado en el que DeFi basándose la mayor parte de DeFi .

El protocolo cobra más importancia en 2026 que en cualquier otro momento de su historia. El sistema de cambio de comisiones, inactivo durante mucho tiempo, ya está operativo; BlackRock canalizado un fondo del Tesoro tokenizado a través de Uniswap, y Unichain trasladado gran parte de su actividad de negociación a una Layer 2 diseñada específicamente para ello.

Para los inversores y los analistas, la tarea consiste en distinguir los fundamentos sólidos de las tendencias pasajeras a corto plazo. Esto es lo que hay que tener en cuenta antes de formarse una opinión sobre Uniswap. 👇

¿Qué es Uniswap?

Uniswap es un protocolo de intercambio descentralizado en Ethereum permite a los usuarios intercambiar ERC-20 directamente desde sus propias carteras. Para realizar intercambios en el protocolo subyacente no se necesita una cuenta, ni una transferencia de custodia, ni una verificación de identidad.

En lugar de poner en contacto a compradores y vendedores a través de un libro de órdenes, Uniswap mediante un maker de mercado automatizado maker AMM). Los operadores swap la liquidez puesta en común por otros usuarios, y los precios se ajustan en función de la proporción de activos en cada fondo común.

Se lanzó en noviembre de 2018 y actualmente es la plataforma de referencia entre las bolsas descentralizadas, con más de 3 billones de dólares en volumen de operaciones acumulado y más de 6 millones de carteras en todas sus versiones principales.

Hay dos aspectos que conviene distinguir. El protocolo de código abierto es un conjunto de contratos inteligentes inmutables que cualquiera puede utilizar o sobre los que puede desarrollar, mientras que Uniswap es la empresa con sede en Brooklyn responsable de la aplicación principal, el wallet móvil y los productos relacionados.

¿Cómo funciona Uniswap ?

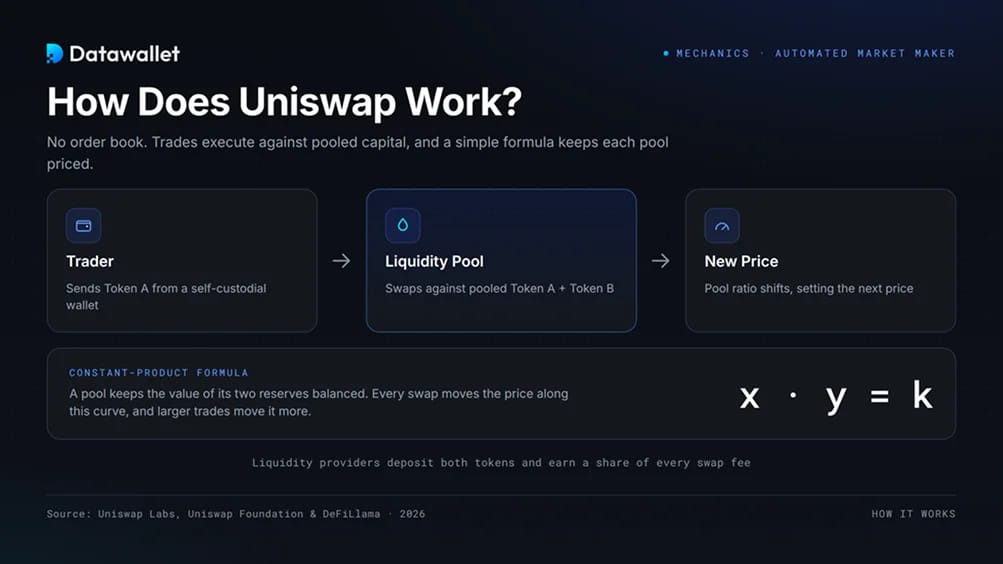

Uniswap el libro de órdenes por fondos de liquidez y una fórmula de fijación de precios, de modo que las operaciones se ejecutan con el capital del fondo en lugar de con una contraparte en espera.

1. Los fondos de liquidez y el AMM

Cada mercado es un fondo común que contiene dos tokens, como ETH USDC. Los proveedores de liquidez depositan ambos activos y obtienen una parte de las comisiones por operaciones, mientras que una fórmula de producto constante (x * y = k) fija el precio y mantiene el equilibrio entre ambas partes.

Al comprar ETH unUSDC , se añaden USDC se retiran ETH, lo que hace que el precio suba a lo largo de la curve. Las operaciones de mayor volumen provocan mayores variaciones, y ese impacto en el precio es lo que paga el usuario del swapper por obtener liquidez.

2. Liquidez concentrada

Uniswap introdujo la liquidez concentrada en mayo de 2021, lo que permitió a los proveedores destinar capital a un rango de precios concreto, en lugar de distribuirlo uniformemente desde cero hasta el infinito. De este modo, la misma liquidez pasó a ser mucho más eficiente en términos de capital.

Los rangos más estrechos generan más comisiones por cada dólar invertido, pero dejan de generar ingresos en cuanto el precio sale del rango. Esa precisión, y la gestión activa que exige, sigue definiendo la forma en que se estructuran Uniswap .

3. Intercambio y UniswapX

La mayoría de la gente utiliza la aplicación web o wallet móvil wallet de los contratos en bruto. Detrás de la interfaz, un motor de enrutamiento busca la mejor ejecución entre los distintos fondos, niveles de comisiones y cadenas.

UniswapX incorpora un modelo basado en la intención. En lugar de enviar una transacción a un solo fondo común, el usuario firma una orden en la que describe el resultado que desea, y los ejecutores compiten en una subasta holandesa para ejecutarla al mejor precio, incluso entre cadenas y a partir de off-chain .

4. Gobernanza y DUNI

UNI gestionan el protocolo, votando sobre los parámetros, el gasto del fondo común y las actualizaciones importantes. Las propuestas se debaten en el foro de gobernanza y, una vez aprobadas, se ejecutan on-chain un mecanismo de bloqueo temporal.

En 2025, la comunidad formalizó su estructura jurídica como DUNI, una asociación sin ánimo de lucro con sede en Wyoming. Esto proporciona a la DAO marco legal reconocido para la gestión de contratos, la gestión fiscal y su relación con Uniswap .

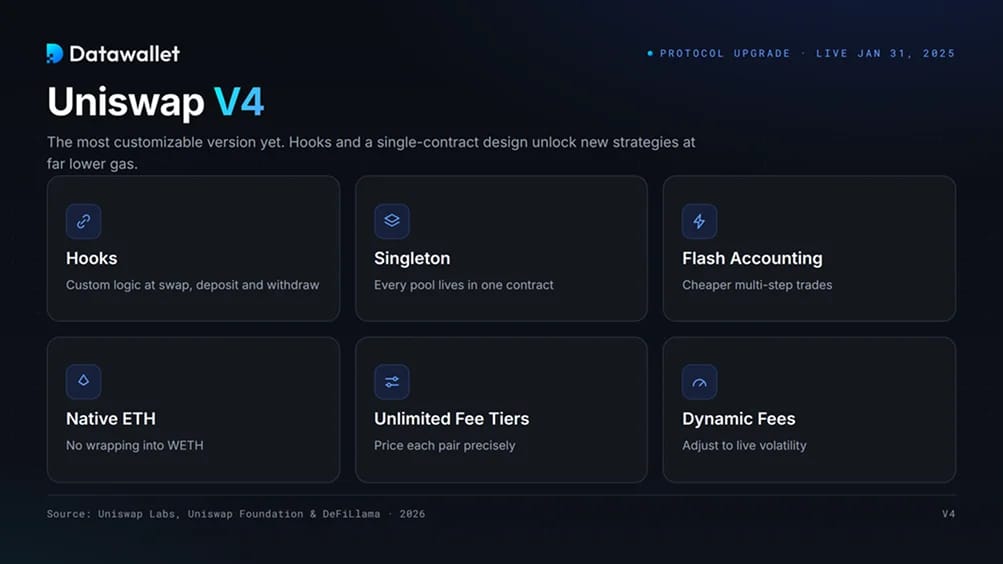

¿Qué es Uniswap ?

Uniswap se lanzó el 31 de enero de 2025 y es la versión más personalizable y eficiente en términos de capital hasta la fecha. Nuestra guía explicativaUniswap la describe en detalle; a continuación se detallan los principales cambios.

La característica principal son hooks, unos contratos que añaden lógica personalizada a un fondo común en momentos determinados, como antes o después de un swap, un depósito o una retirada. Los desarrolladores los utilizan para órdenes on-chain , comisiones que se ajustan a la volatilidad, oráculos personalizados y fondos comunes restringidos para la liquidez institucional.

Además, la V4 agrupa todos los fondos en un único contrato, el «singleton». Gracias a una técnica denominada «flash accounting», esto reduce drásticamente el gas que supone crear fondos y ejecutar operaciones de varios pasos, en comparación con el modelo de contratos independientes de la V3.

ETH nativa ETH elimina la necesidad de convertir ETH WETH muchas operaciones, lo que reduce las comisiones, y los niveles de comisiones ilimitados permiten a los creadores fijar el precio de cada par con precisión. En 2026, los desarrolladores ya habían implementado miles de fondos comunes basados en Hook.

¿Qué es Unichain?

Unichain Layer 2 Ethereum propia Uniswap , operativa en mainnet el 12 de febrero de 2025. Desarrollada sobre la OP como parte de la Optimism Superchain, el equipo la presenta como el futuro hogar de la liquidez entre cadenas.

A diferencia de un rollup de uso general, Unichain optimizado para DeFi. Se lanza con Uniswap implementado de forma nativa desde el momento de su creación, tiene como objetivo bloques de un segundo y ofrece tarifas por transacción un 95 % más bajas que las demainnet Ethereum , según Uniswap .

Su secuenciador funciona en un entorno de ejecución confiable creado con Flashbots, lo que permite verificar la creación de bloques y frena la extracción indebida de valor. Una red UNI ofrece a los titulares staking directamente en la seguridad de la cadena staking .

La adopción se logró gracias a una serie de incentivos. Un programa DAO , dotado con unos 60 millones de dólares, impulsóTVL Unichain TVL unos 9 millones de dólares a 267 millones en las 48 horas siguientes a su lanzamiento en abril de 2025, y en 2026 la cadena gestionaba cerca de la mitad del volumen total Uniswap . Alrededor del 20 % de los ingresos de la red se destina a Uniswap .

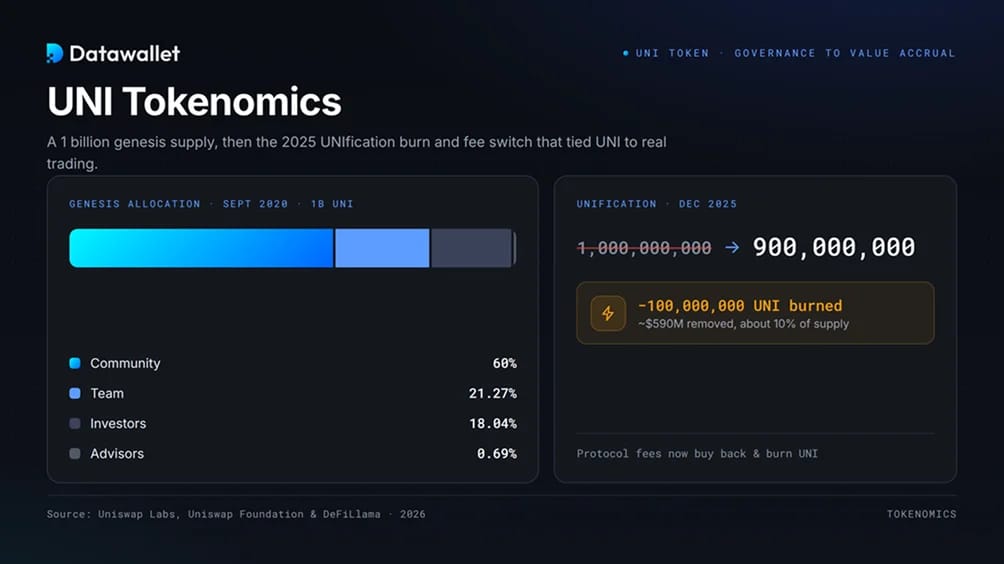

UNI Tokenomics

UNI el token de gobernanza Uniswap, y su modelo económico experimentó más cambios a finales de 2025 que en los cinco años anteriores. El diseño original y el nuevo modelo basado en comisiones se dividen en dos etapas.

Distribución de tokens

UNI en septiembre de 2020 con un suministro inicial de 1000 millones de tokens. La distribución oficial destinó el 60 % a la comunidad, el 21,266 % al equipo y a los futuros empleados, el 18,044 % a los inversores y el 0,69 % a los asesores, quedando estos tres últimos sujetos a un periodo de carencia de cuatro años.

El lanzamiento es especialmente recordado por su airdrop: cualquiera que hubiera utilizado Uniswap 1 de septiembre de 2020 podía reclamar 400 UNI, que en aquel momento valían aproximadamente 1400 dólares y mucho más en los picos posteriores. Una vez finalizado el periodo de bloqueo de cuatro años en 2024, se instauró una tasa de inflación anual perpetual % para financiar la participación continua.

El cambio de tarifa de unificación y la quema

Durante años, todas las comisiones por operaciones se destinaban a los proveedores de liquidez y ninguna a UNI , lo que dejaba al token con derechos de gobernanza, pero sin derecho a participar en los ingresos. La propuesta UNIfication, presentada en noviembre de 2025, cambió esta situación.

El Consejo de Gobierno lo aprobó el 25 de diciembre de 2025, con 125 342 017 UNI y 742 en contra, y la ejecución tuvo lugar el 28 de diciembre tras un periodo de bloqueo de dos días. La tesorería quemó 100 millones UNI, aproximadamente el 10 % del suministro, por un valor superior a 590 millones de dólares en ese momento, según CoinDesk. El suministro total se redujo de 1000 millones a 900 millones.

También se han activado las comisiones del protocolo. En la V2, LP se redujo del 0,30 % al 0,25 %, y ahora el 0,05 % se destina al protocolo. En los fondos de la V3 gestionados, el protocolo se queda con el 25 % de LP en los niveles más bajos y con el 16,7 % en los más altos. Estas comisiones financian UNI y quema continuas UNI , y DeFiLlama muestra que el mecanismo llegará a Optimism, Arbitrum, Base, Celo, Zora y X Layer 8 de marzo de 2026.

Utilidad del token

Tras la UNIficación, UNI tres funciones. Es el token de gobernanza para las propuestas y las votaciones sobre la tesorería, puede apostarse en la Red Unichain y ahora acumula valor gracias a las quemaduras financiadas por el protocolo, que reducen la oferta a medida que aumenta el volumen de operaciones.

Por su propia naturaleza, las comisiones se destinan a la recompra y quema UNI de pagarse directamente a los titulares. El equipo argumentó que esto beneficia a los titulares, al tiempo que limita el riesgo normativo que puede acarrear el reparto directo de ingresos.

Uniswap y la adopción institucional

El alcance Uniswap se extiende ahora mucho más allá de los intercambios minoristas. La señal más clara se produjo en febrero de 2026, cuando BlackRock hizo que las acciones de su fondo de bonos del Tesoro de EE. UU. tokenizado, BUIDL, fueran negociables a través de UniswapX con Securitize.

Esto supuso el primer paso de la mayor gestora de activos del mundo en DeFi. Los inversores incluidos en la lista blanca y precalificados pueden swap BUIDL monedas estables las 24 horas del día, mientras que Securitize se encarga de los aspectos normativos. BlackRock anunció una inversión estratégica y compró UNI, lo que provocó una subida del token de alrededor del 25 %.

La tendencia general es que los activos del mundo real tokenizados se unan a on-chain . La gestión de un producto del Tesoro regulado a través de Uniswap de Uniswap un modelo en el que los instrumentos tokenizados utilizan DEX para la liquidación y la determinación de precios, y no solo los mercados institucionales cerrados.

Uniswap también ha ampliado su gama de productos con un wallet self-custody , la adquisición del equipo AMM enrutamiento Guidestar, y la continuación del despliegue multichain. El resultado es un protocolo que da servicio tanto a usuarios particulares que realizan intercambios desde el móvil como a instituciones que gestionan activos regulados.

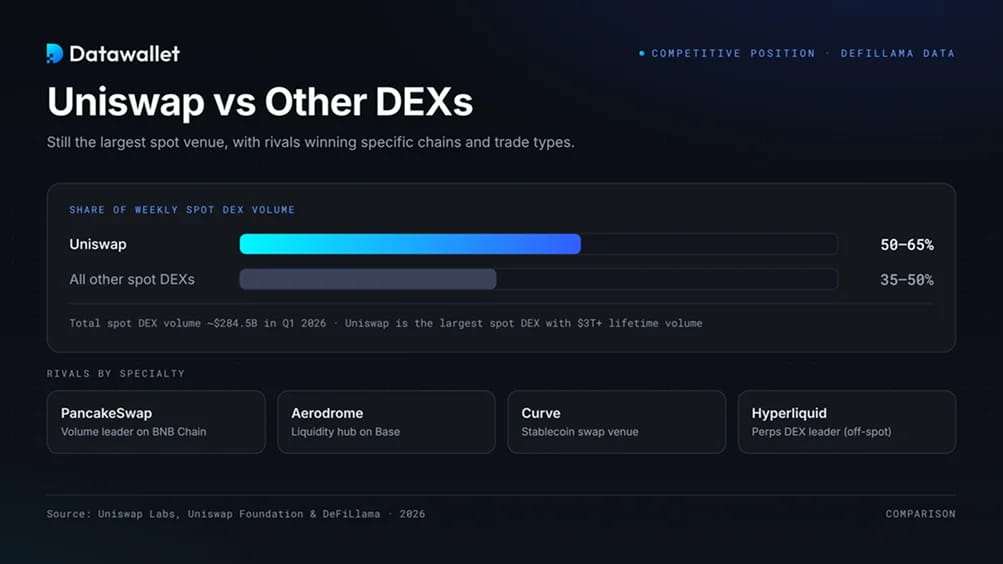

¿En qué se Uniswap de otros DEX?

Uniswap sigue Uniswap el mayorDEX spot DEX la mayoría de los indicadores, aunque la competencia se ha intensificado. Según DeFiLlama y CoinGecko hasta 2026, se sitúa como una de las principales plataformas en Ethereum, Base, Arbitrum, Optimism y Polygon.

Los rastreadores sitúan su cuota combinada del DEX semanal DEX en un amplio rango, que suele oscilar entre el 50 % y el 65 %, dependiendo de las condiciones y de los picos de las memecoins en las cadenas rivales.DEX total spot DEX alcanzó unos 284 500 millones de dólares en el primer trimestre de 2026, lo que supone un descenso con respecto al cuarto trimestre, a medida que se enfriaba la negociación de memecoins.

Los competidores se diferencian por su especialidad. PancakeSwap en BNB y batió récords mensuales en 2025, Aerodrome afianza la liquidez en Base, y Curve la plataforma preferida para el intercambio de stablecoins. Nombres más recientes, como Fluid, han ganado cuota de mercado en segmentos específicos.

futures Perpetual futures una categoría aparte. Hyperliquid se convirtió en laperps dominanteperps on-chain en 2025 y 2026, un ámbito Uniswap que Uniswap directamente. Para más información al respecto, consulta nuestra guía sobre las plataformas descentralizadas de futuros perpetuos.

Uniswap e historia Uniswap

Uniswap creado por Hayden Adams, un ingeniero mecánico de Stony Brook que aprendió Solidity de forma autodidacta después de que Siemens lo despidiera en 2017. Desarrolló la primera versión tras leer la publicación Vitalik Buterin sobre los creadores de mercado on-chain , y Uniswap se puso en marcha en noviembre de 2018.

A partir de ahí, el protocolo evolucionó rápidamente. La versión 2 llegó en mayo de 2020 con ERC-20 directos ERC-20 ERC-20 e intercambios instantáneos; la versión 3 incorporó la liquidez concentrada en mayo de 2021, y la versión 4 introdujo hooks el diseño «singleton» en enero de 2025.

En cuanto a la financiación, Uniswap recaudó 11 millones de dólares en una ronda de financiación de serie A en 2020, con la participación de a16z, Paradigm y Union Square Ventures; en 2022, llevó a cabo una ronda de mayor envergadura, y en 2026 recibió una inversión estratégica de BlackRock. Esta lista de inversores vincula Uniswap los inversores más activos del sector de las criptomonedas.

En febrero de 2025 se disipó una importante incertidumbre, cuando la SEC cerró su investigación sobre Uniswap sin imponer ninguna sanción, tras la notificación Wells enviada el año anterior. Esto eliminó un riesgo regulatorio clave y allanó el camino para la UNIficación.

Riesgos del uso de Uniswap

Uniswap una infraestructura probada en la práctica, pero su uso sigue planteando dilemas reales en lo que respecta a la ejecución, los contratos inteligentes, la economía de los tokens y el mercado en general. Los inversores deberían diferenciar entre las ventajas del protocolo y UNI activo especulativo.

Entre los principales riesgos que hay que tener en cuenta figuran:

- Pérdida impermanente: los proveedores pueden acabar en una situación peor que si simplemente mantuvieran los dos tokens cuando los precios divergen, especialmente en pares volátiles. La concentración de liquidez en V3 y V4 amplifica este efecto una vez que el precio sale del rango establecido.

- MEV ataques de tipo «sandwich»: dado que las operaciones permanecen en el mempool público, los bots pueden adelantarse (front-run) o retrasarse (back-run) en los intercambios. Las operaciones minoristas enmainnet Ethereum suelenmainnet de ataques de tipo «sandwich» a menos que estén protegidas por UniswapX o por un enrutamiento privado de órdenes.

- Riesgos de los contratos inteligentes: Uniswap mediante contratos inteligentes, y hooks de la versión 4 hooks terceros añadir lógica personalizada. Un «hook» malicioso o con errores, un fondo común defectuoso o una aprobación de tokens incorrecta pueden poner en riesgo los fondos, incluso cuando el protocolo principal funciona correctamente.

- Estafas y tokens falsos: Cualquiera puede crear un fondo común para cualquier token, por lo que constantemente aparecen activos fraudulentos y trampas. Comprar un token sin verificar puede suponer una pérdida total, y los usuarios deben comprobar por sí mismos las direcciones de los contratos.

- Ventajas e inconvenientes del cambio de comisiones: UNIfication desvía parte de LP hacia el protocolo, lo que reduce los ingresos de estos. Si esto provoca que la liquidez se desplace hacia la competencia, podría ejercer presión sobre el volumen que actualmente respalda la UNI .

- Volatilidad del token: El precio UNI depende UNI en parte de la actividad bursátil y de la quema de tokens, pero sigue cotizando con una alta volatilidad y está muy influido por el estado de ánimo general del mercado de las criptomonedas, lo que hace que su cotización fluctúe bruscamente independientemente de los fundamentos económicos.

- Presión competitiva: PancakeSwap, Aerodrome, Curve y los DEX nativos de la cadena compiten ferozmente por la liquidez y el volumen, mientras que perps como Hyperliquid la actividad Uniswap cubre.

- Incertidumbre normativa: La SEC el caso, pero la normativa sobre DeFi, los activos tokenizados y los tokens que acumulan valor sigue sin estar clara en las distintas jurisdicciones, lo que podría alterar UNI Uniswap UNI .

- Layer 2 : gran parte de la actividad se desarrolla actualmente en Layer 2 y en Unichain, que cuentan con su propio secuenciador y su propio bridging, lo que supone una descentralización en fase inicial con riesgos independientes demainnet Ethereum .

Consideraciones finales

Uniswap pasado de ser un DEX con un único producto DEX un protocolo multichain con su propia Layer 2, un sistema de negociación basado en la intención y socios institucionales. Su AMM básico AMM sigue siendo la base de gran parte del comercio descentralizado.

La clave para 2026 es la alineación de intereses. Con el cambio en las comisiones ya en vigor y UNI vinculada al volumen real, el token por fin tiene un papel en la actividad del protocolo, y la participación BlackRock demuestra que el capital regulado utilizará esos canales.

Aún quedan muchas cosas por demostrar. La reducción de LP , la dura competencia, MEV y la incertidumbre normativa siguen siendo cuestiones pendientes, por lo que Uniswap como una infraestructura madura que conlleva riesgos reales de ejecución y de mercado, y no como una apuesta segura.

.webp)