¿Qué es Ondo Finance?

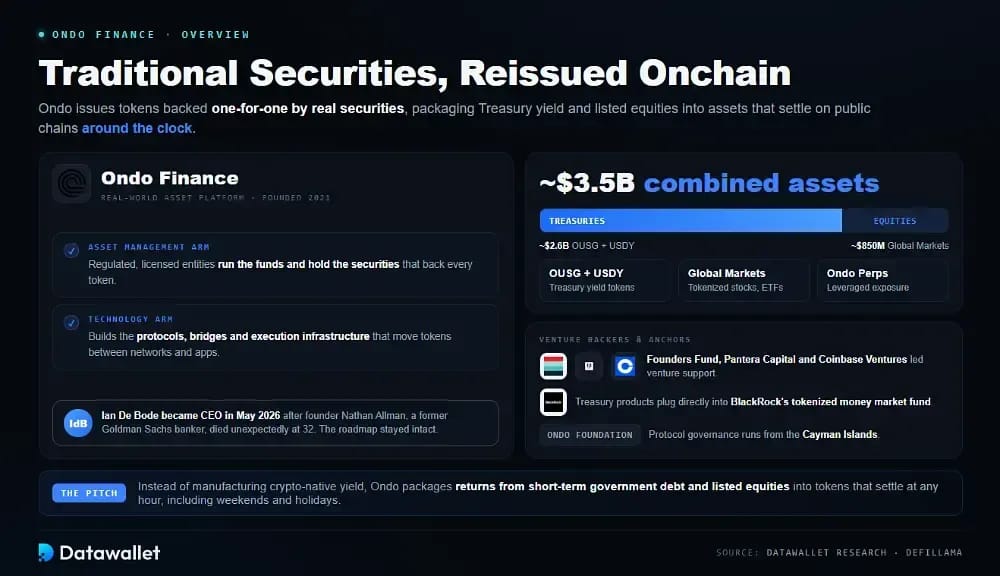

Ondo Finance es una plataforma de activos del mundo real que emite tokens en blockchain respaldados uno a uno por valores tradicionales. En lugar de generar yield nativo de criptomonedas, empaqueta los rendimientos de la deuda pública a corto plazo y acciones cotizadas en tokens que se liquidan en chains públicas a cualquier hora del día, incluidos fines de semana y festivos.

El negocio se divide en dos mitades que rara vez se encuentran bajo un mismo techo. Una división regulada de gestión de activos opera los fondos y posee los valores a través de entidades con licencia, mientras que una división de tecnología construye los protocolos, los bridge y la infraestructura de ejecución que mueven esos tokens entre networks y aplicaciones.

Tres líneas de productos llevan el peso en 2026. OUSG y USDY ofrecen yield del Tesoro, Ondo Global Markets lista acciones y ETFs tokenizados, y Ondo Perps añade exposición con leverage encima. Los activos combinados se situaron cerca de 3.500 millones de USD, divididos en aproximadamente 2.600 millones de USD en bonos del Tesoro frente a 850 millones de USD en acciones.

La dirección cambió abruptamente en mayo de 2026. El fundador Nathan Allman, un exbanquero de Goldman Sachs que fundó la empresa en 2021, falleció inesperadamente a los 32 años. Ian De Bode, anteriormente presidente y director de estrategia, asumió el cargo de director ejecutivo con efecto inmediato y ha mantenido intacta la hoja de ruta.

Sus patrocinadores siguen pareciendo una lista de finanzas tradicionales. El apoyo de capital de riesgo provino de Founders Fund, Pantera Capital y Coinbase Ventures, mientras que los productos del Tesoro se conectan directamente al fondo del mercado monetario tokenizado de BlackRock, y la Ondo Foundation supervisa la gobernanza del protocolo desde su base en Cayman Islands.

¿Cómo funciona Ondo Finance?

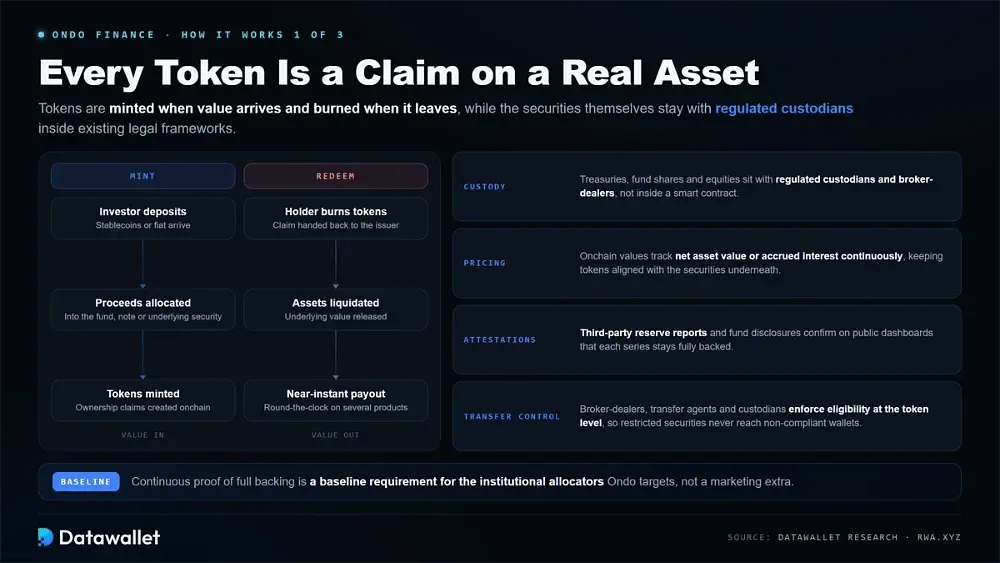

El modelo es deliberadamente simple. Cada token que emite Ondo representa un derecho sobre un activo real mantenido off-chain por un custodio regulado, acuñado cuando llega el valor y quemado cuando se marcha, con un precio que sigue lo que haya por debajo.

1. Tokenización y respaldo

Cada producto agrupa un fondo de activos regulados y acuña tokens que representan derechos de propiedad sobre estos. Dicha estructura mantiene el token on-chain vinculado al valor de los valores mantenidos en custodia tradicional.

Así es como funciona el modelo de respaldo en los productos de Ondo:

- Custodia: los bonos del Tesoro, las acciones de fondos y la renta variable se encuentran en custodios regulados y corredores-distribuidores (broker-dealers) en lugar de dentro de un contrato inteligente, lo que mantiene los activos dentro de los marcos legales existentes.

- Minting: Los tokens se crean cuando los inversores depositan stablecoins o dinero fiduciario, y el protocolo asigna esos fondos al fondo, pagaré o posición de seguridad subyacente correspondiente.

- Redemption: Los titulares queman tokens para recuperar el valor subyacente, y varios productos ahora admiten reembolsos casi instantáneos las 24 horas del día, en lugar de las ventanas de liquidación tradicionales medidas en días hábiles.

- Pricing: Los valores onchain realizan un seguimiento continuo del valor liquidativo o del interés acumulado, lo que mantiene a cada token estrechamente alineado con los valores que lo respaldan en cualquier momento dado.

- Attestations: Los informes de reservas de terceros y las divulgaciones de los fondos confirman en panels públicos que cada serie permanece totalmente respaldada, un requisito fundamental para los asignadores institucionales a los que apunta Ondo.

- Transfer control: Los corredores de bolsa, los agentes de transferencia y los custodios aplican reglas de elegibilidad a nivel de token, por lo que los valores restringidos nunca pueden llegar a los wallets que no superan sus controles de cumplimiento subyacentes.

2. Cómo llega el yield a los titulares

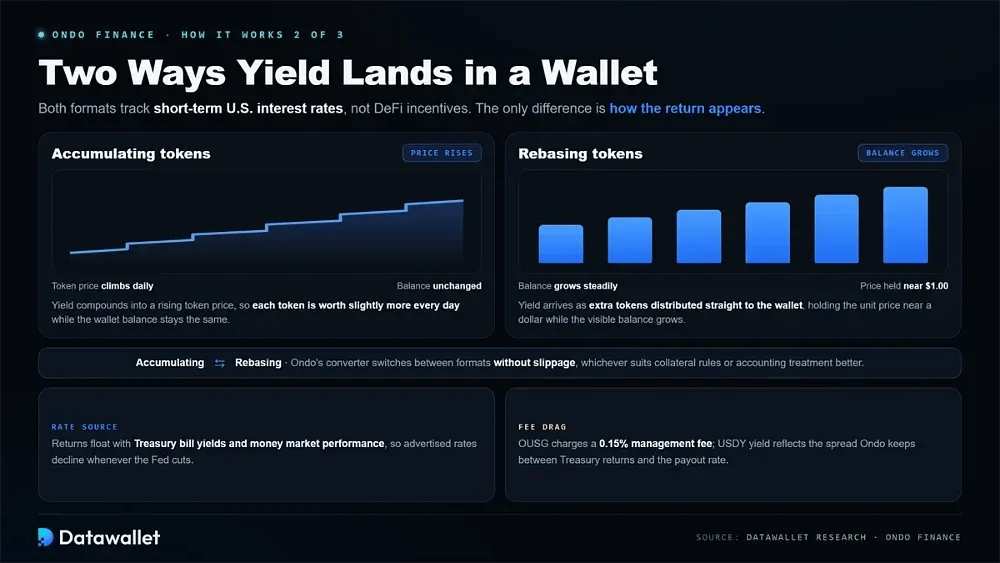

Los productos de Treasury de Ondo pagan yield en dos formatos, y la diferencia cambia cómo aparecen los rendimientos dentro de un wallet. Ambos siguen las tasas de interés a corto plazo de EE. UU. en lugar de cualquier programa de incentivos DeFi.

Así es como difieren las dos mecánicas de yield en la práctica:

- Accumulating tokens: El yield se acumula en un precio de token en aumento, por lo que cada token vale un poco más cada día, mientras que el saldo del wallet en sí permanece completamente inalterado.

- Rebasing tokens: El yield llega en forma de tokens adicionales distribuidos directamente al wallet, manteniendo el precio de Unit cerca de un dólar mientras el saldo visible en tu wallet crece de manera constante.

- Conversion: Los titulares cambian entre las versiones accumulating y rebasing a través del convertidor de Ondo sin slippage, eligiendo el formato que mejor se adapte a sus requisitos de colateral o tratamiento contable interno.

- Rate source: Los rendimientos flotan con los yields de las letras del Tesoro y el rendimiento de los fondos del mercado monetario, por lo que las tasas anunciadas disminuyen cada vez que la Reserva Federal recorta su tasa de política de referencia.

- Fee drag: OUSG cobra una comisión de gestión del 0,15% sobre los activos del fondo, mientras que el yield de USDY refleja el diferencial que Ondo retiene entre los rendimientos reales del Tesoro y la tasa pagada.

3. Elegibilidad y acceso

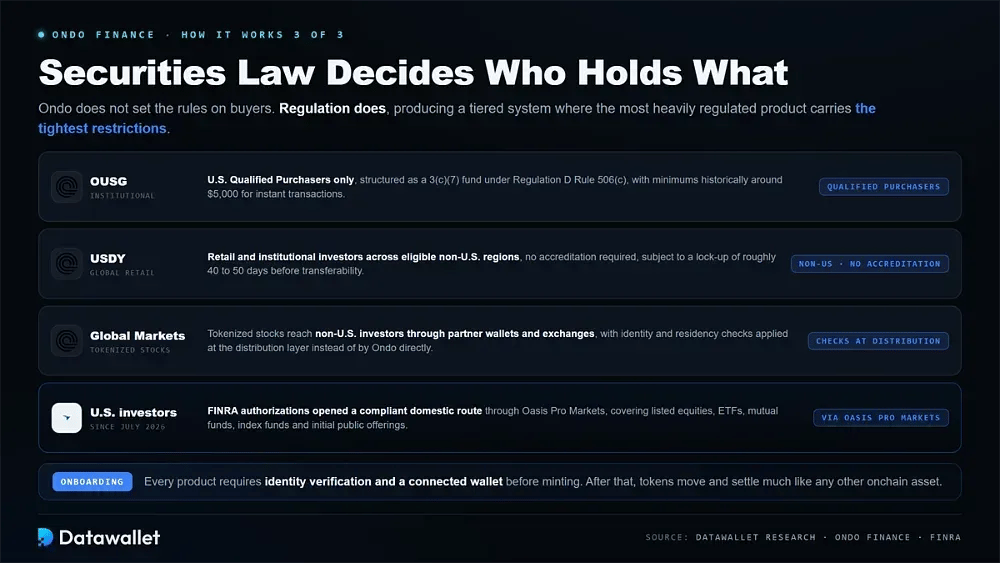

La ley de valores, y no el propio Ondo, dicta quién puede poseer cada token. Eso produce un sistema escalonado en el que el producto más fuertemente regulado también conlleva las restricciones más estrictas para los compradores.

El acceso a cada producto se divide de la siguiente manera:

- OUSG: Restringido a inversores cualificados de EE. UU. (U.S. Qualified Purchasers), estructurado como un fondo 3(c)(7) bajo la Regulación D Regla 506(c), con una inversión mínima históricamente cercana a los 5.000 USD para transacciones instantáneas.

- USDY: Abierto a inversores minoristas e institucionales en regiones elegibles fuera de EE. UU. sin acreditación, sujeto a un bloqueo de aproximadamente 40 a 50 días antes de la transferibilidad.

- Global Markets: Las acciones tokenizadas llegan a los inversores de fuera de EE. UU. a través de wallets y exchanges asociados, con controles de identidad y residencia aplicados en la capa de distribución en lugar de directamente por Ondo.

- Inversores de EE. UU.: Las autorizaciones de la FINRA de julio de 2026 abrieron una vía doméstica y cumplidora a través de Oasis Pro Markets, que abarca acciones cotizadas, ETFs, fondos de inversión colectiva, fondos indexados y ofertas públicas iniciales.

- Incorporación: Cada producto requiere verificación de identidad y un wallet conectado antes de acuñar (minting), tras lo cual los tokens resultantes se mueven y liquidan de forma muy similar a cualquier otro activo Onchain.

Productos principales de Ondo Finance

El catálogo ha crecido desde dos derivados del Tesoro hasta convertirse en una plataforma integral que abarca gestión de tesorería, acciones, derivados y préstamos. Los cuatro productos siguientes albergan casi la totalidad de los activos de la plataforma y concentran su actividad de negociación.

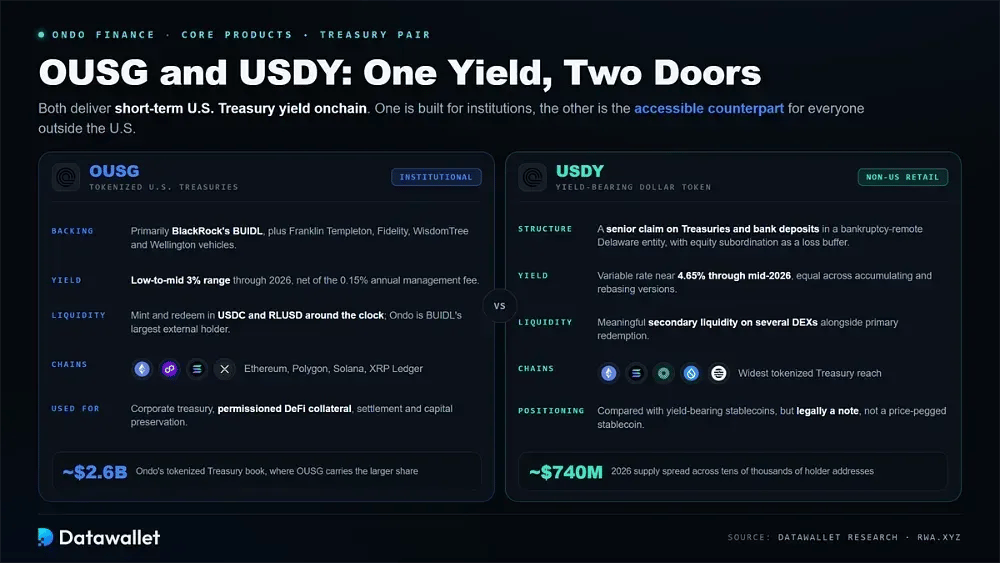

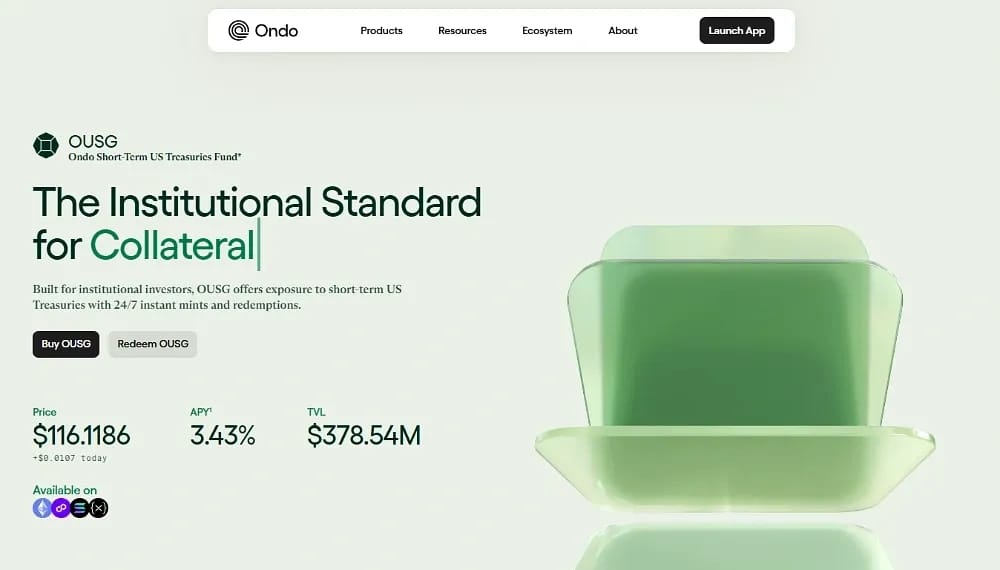

1. OUSG: Bonos del Tesoro de EE. UU. tokenizados

OUSG es el producto de gestión de tesorería institucional, que ofrece a los inversores cualificados exposición tokenizada a deuda pública a corto plazo, con acuñación y reembolso disponibles de forma continuada en lugar de limitarse al horario bancario convencional de un día laborable.

Esto es lo que define al producto OUSG de cara a 2026:

- Respaldo: OUSG invierte principalmente en el fondo BUIDL de BlackRock, junto con vehículos de Franklin Templeton, Fidelity, WisdomTree y Wellington, además de stablecoins y depósitos bancarios mantenidos en reserva para atender los reembolsos.

- yield: Los rendimientos fluctúan con las tasas de los Bonos del Tesoro a corto plazo, situándose en el rango del 3% bajo y medio durante 2026, y se calculan netos de la comisión de gestión anual del fondo del 0,15%.

- Liquidez: Las suscripciones y los reembolsos se liquidan en USDC y RLUSD de Ripple las 24 horas del día, mientras que Ondo sigue siendo el mayor tenedor externo individual del propio fondo BUIDL de BlackRock.

- Alcance: El token opera en Ethereum, Polygon, Solana y el XRP Ledger, y concentra la mayor parte de los aproximadamente 2.600 millones de dólares en bonos del Tesoro tokenizados de Ondo.

- Casos de uso: Las instituciones mantienen OUSG para la gestión de tesorería corporativa, colateral DeFi con permisos, liquidación bilateral y estrategias de efectivo que priorizan la preservación del capital por encima de mayores rendimientos nominales.

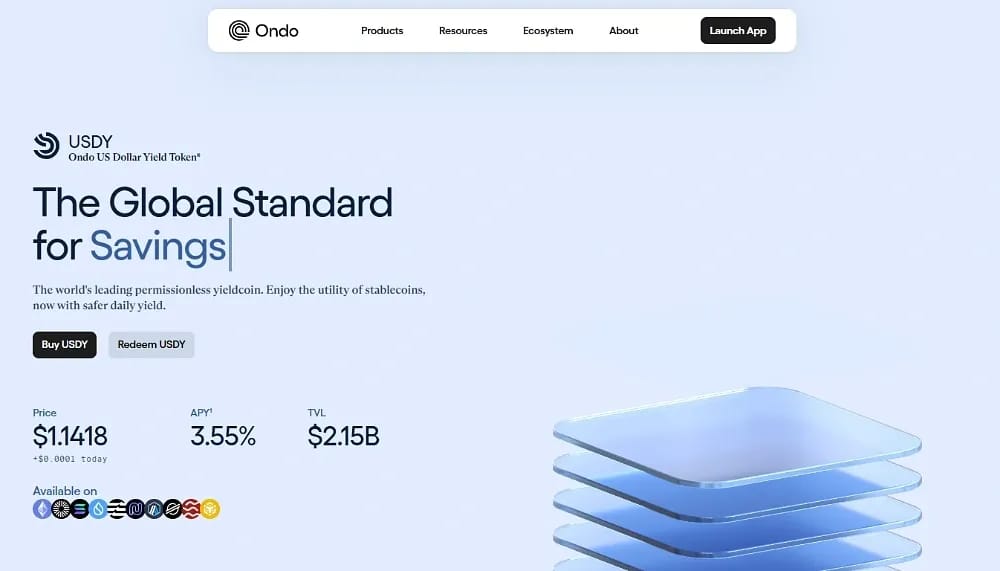

2. USDY: Un token en dólares que genera yield

USDY es la contraparte accesible de OUSG, un pagaré tokenizado que ofrece yield en dólares a inversores no estadounidenses que no alcanzan los umbrales de inversor cualificado que restringen el acceso a productos institucionales como OUSG.

Estos son los detalles relevantes sobre USDY:

- Estructura: USDY es un derecho preferente sobre letras del Tesoro a corto plazo y depósitos bancarios mantenidos por Ondo USDY LLC, una entidad de Delaware aislada en caso de quiebra con subordinación de capital como amortiguador de pérdidas.

- yield: El tipo variable sigue los rendimientos del Tesoro a corto plazo, situándose cerca del 4,65% a mediados de 2026, y se aplica por igual tanto a la versión acumulativa como a la de rebase (rebasing).

- Distribución: USDY es el producto del Tesoro tokenizado con mayor difusión por red, con oferta disponible en Ethereum, Solana, Mantle, Sui y Aptos para cross-chain yield en dólares.

- Escala: La oferta rondó los 740 millones de dólares durante 2026, distribuida entre decenas de miles de direcciones de titulares distintas, junto con una liquidez secundaria significativa en varios exchanges descentralizados.

- Posicionamiento: El token aparece frecuentemente en comparaciones de alternativas a stablecoins que generan yield, aunque USDY está estructurado legalmente como un pagaré en lugar de una stablecoin con paridad de precio como USDC.

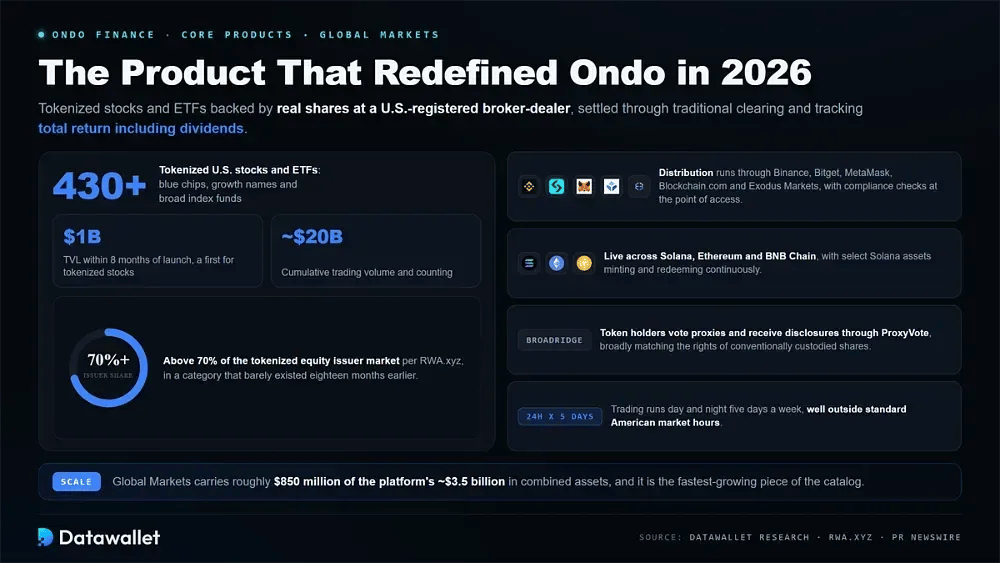

3. Ondo Global Markets: Acciones y ETFs tokenizados

Ondo Global Markets es el producto que redefinió la empresa durante 2026. Ofrece acciones y ETFs tokenizados respaldados por acciones reales custodiadas en un broker-dealer registrado en EE. UU. y liquidados a través de una infraestructura de cámara de compensación tradicional.

Así se estructura Ondo Global Markets hoy en día:

- Catálogo: La plataforma lista más de 430 acciones y ETFs tokenizados de EE. UU., abarcando empresas de alta capitalización (blue chips), valores de crecimiento y fondos indexados amplios, cada uno de los cuales realiza un seguimiento del rendimiento total incluyendo dividendos.

- Escala: Global Markets superó los 1.000 millones de dólares en TVL en los ocho meses posteriores a su lanzamiento, todo un hito para las acciones tokenizadas, con un volumen de negociación acumulado que se acerca a los 20.000 millones de dólares.

- Cuota de mercado: Ondo posee más del 70 % del mercado de emisores de acciones tokenizadas según RWA.xyz, en una categoría de producto que apenas existía dieciocho meses antes.

- Distribución: Los tokens llegan a los usuarios a través de Binance, Bitget, MetaMask, Blockchain.com y Exodus Markets en Solana, Ethereum y BNB Chain, con controles de cumplimiento aplicados en el punto de acceso.

- Derechos de los accionistas: Una integración de Broadridge permite a los titulares de tokens votar por representación y recibir divulgaciones regulatorias a través de ProxyVote, lo que coincide ampliamente con los derechos asociados a las acciones mantenidas en custodia convencional.

- Disponibilidad: El trading funciona las 24 horas durante cinco días, y algunos activos seleccionados de Solana admiten la acuñación y el canje continuos incluso mucho más allá del horario estándar del mercado americano.

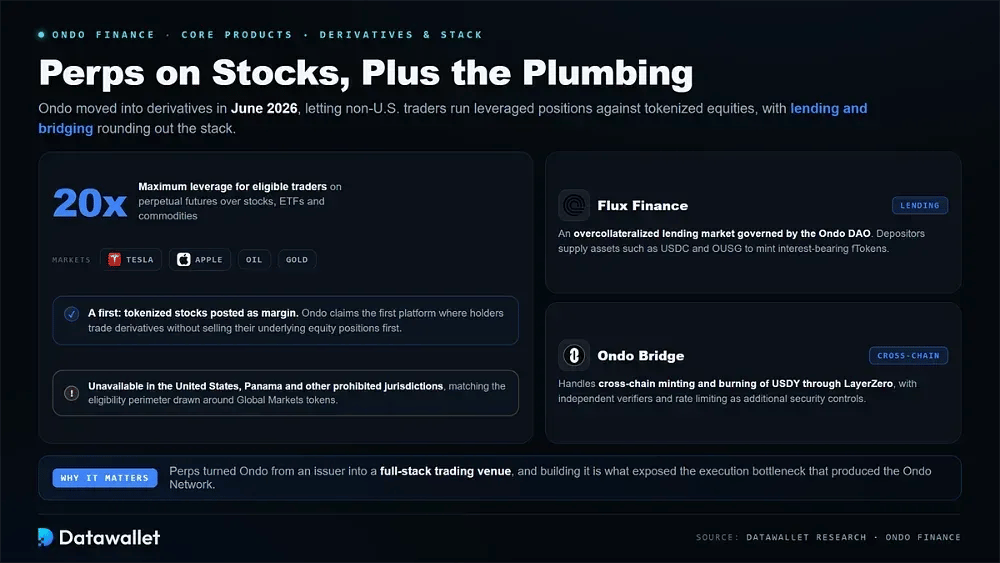

4. Ondo Perps e infraestructura de soporte

Ondo incursionó en los derivados en junio de 2026 con Ondo Perps, que permite a los operadores no estadounidenses tomar posiciones con leverage frente a acciones tokenizadas. Los productos de préstamo y de bridge completan la infraestructura de soporte a su alrededor.

El conjunto de productos más amplio incluye los siguientes componentes:

- Ondo Perps: Ofrece perpetual futures sobre acciones, ETFs y materias primas, incluyendo Tesla, Apple, petróleo y oro, con un leverage que alcanza hasta 20x para los operadores elegibles.

- Colateral tokenizado: Ondo afirma ser la primera plataforma que permite depositar acciones tokenizadas como margin, lo que permite a los titulares operar con derivados sin necesidad de vender primero sus posiciones de renta variable subyacentes.

- Restricciones: Los perpetuos no están disponibles para los residentes de Estados Unidos, Panamá y otras jurisdicciones prohibidas, lo que coincide con el perímetro de elegibilidad establecido en torno a los tokens de Global Markets.

- Flux Finance: Un mercado de préstamos sobrecolateralizados gobernado por la Ondo DAO, donde los depositantes suministran activos como USDC y OUSG para acuñar fTokens que generan intereses.

- Ondo Bridge: Gestiona la acuñación y quema cross-chain de USDY a través de LayerZero, con un conjunto de verificadores independientes y limitación de tasa aplicados como controles de seguridad adicionales.

Explicación de Ondo Network

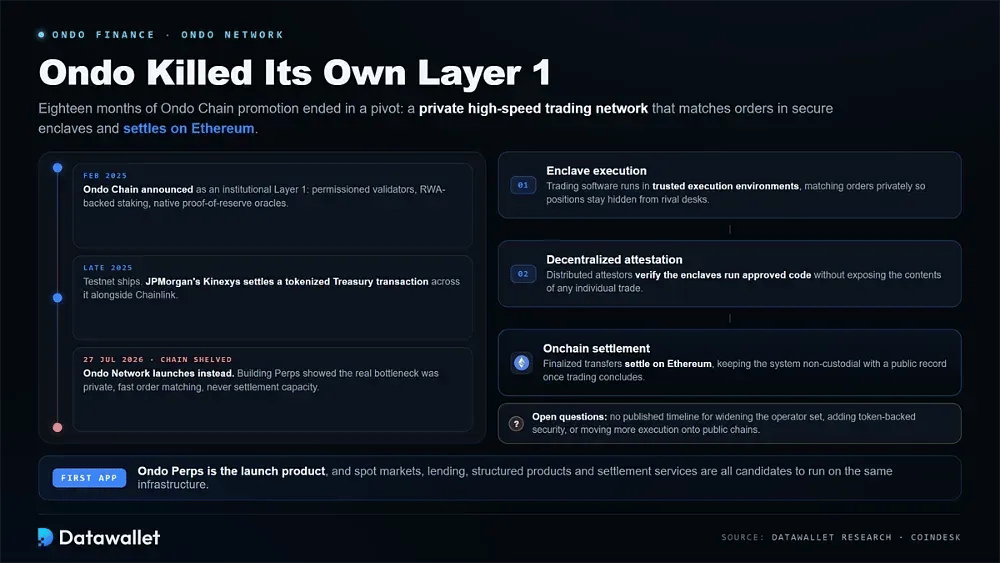

La decisión técnica más trascendental de 2026 fue abandonar un plan que la empresa había promovido durante dieciocho meses. Ondo Chain ya no existe, reemplazada por algo estructuralmente diferente que ya ejecuta un producto comercial en vivo.

Por qué Ondo archivó su Layer 1

Ondo anunció Ondo Chain en febrero de 2025 como un Layer 1 institucional, con un conjunto de validadores con permisos, staking respaldado por RWA y oráculos nativos de proof-of-reserve integrados en el protocolo. Una testnet llegó más tarde ese mismo año, y Kinexys de JPMorgan liquidó una transacción de bonos del Tesoro tokenizados a través de ella junto con Chainlink.

Desarrollar Ondo Perps cambió el diagnóstico. Las conversaciones con posibles usuarios institucionales demostraron que la capacidad de liquidación nunca fue la limitación, ya que el verdadero cuellorazgo de botella residía en la rapidez y la privacidad con la que se podían emparejar las órdenes, mucho antes de que algo llegara siquiera a un libro de contabilidad público para su liquidación final.

Así que la empresa dio un giro. El 27 de julio de 2026 lanzó la Ondo Network, que el director ejecutivo Ian De Bode enmarcó como la continuación directa de Ondo Chain en lugar de un producto de reemplazo, al tiempo que confirmó que ambos sistemas nunca operarían en paralelo el uno con el otro.

Cómo funciona la Ondo Network

La arquitectura divide las tareas que una cadena de bloques convencional agrupa. La ejecución, la verificación y la liquidación se ejecutan cada una en un lugar diferente, lo que permite alcanzar una velocidad digna de un exchange sin ceder la custodia a un operador.

Así es como está estructurada la Ondo Network:

- Ejecución en enclave: El software de trading se ejecuta dentro de entornos de ejecución de confianza, emparejando órdenes de forma privada y rápida para que las posiciones y el flujo de órdenes permanezcan ocultos frente a las mesas de trading rivales.

- Atestación descentralizada: Un conjunto distribuido de atestadores verifica que dichos enclaves ejecuten código aprobado, lo que otorga a los usuarios garantías criptográficas sin exponer el contenido de ninguna operación individual.

- Asentamiento onchain: Las transferencias de activos finalizadas se liquidan por ahora en Ethereum, lo que mantiene todo el sistema non-custodial y deja un registro público de las transferencias una vez que concluye el trading.

- Primera aplicación: Ondo Perps es el producto de lanzamiento en la red, con valores tokenizados utilizables como garantía frente a perpetual futures que rastrean acciones, ETFs y materias primas.

- Alcance planificado: Ondo ha señalado que los mercados spot, los préstamos, los productos estructurados y los servicios de liquidación podrían ejecutarse en la misma infraestructura a medida que la red madure gradualmente.

- Preguntas abiertas: La empresa no ha publicado ningún cronograma para ampliar su conjunto de operadores, añadir seguridad respaldada por tokens o trasladar una mayor parte del proceso de ejecución a cadenas públicas.

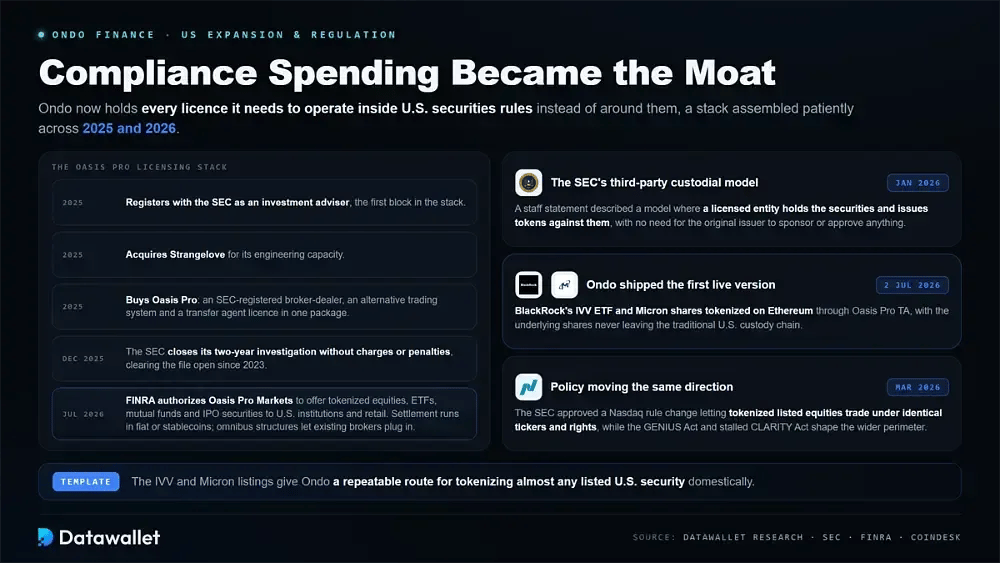

La expansión en EE. UU. y la postura regulatoria de Ondo

Los valores tokenizados viven o mueren según la regulación, y 2026 convirtió el gasto centrado en el cumplimiento de Ondo en un foso competitivo. La empresa ahora posee todas las licencias necesarias para operar dentro de las normas de valores de EE. UU. en lugar de rodearlas.

El conjunto de licencias de Oasis Pro

El trabajo preliminar para esto se sentó pacientemente a lo largo de 2025. Ondo se registró en la SEC como asesor de inversiones, luego adquirió Strangelove por su capacidad de ingeniería, y posteriormente compró Oasis Pro, que incluía en un solo paquete un bróker-dealer registrado en la SEC, un sistema de trading alternativo y una licencia de agente de transferencia.

Ese paquete maduró en julio de 2026, cuando Oasis Pro Markets recibió autorizaciones de FINRA para ofrecer acciones tokenizadas, ETFs, fondos mutuos y valores de IPO a instituciones americanas y inversores minoristas. La liquidación puede realizarse en moneda fiduciaria o stablecoins compatibles, y las estructuras omnibús permiten la integración de los brókeres existentes.

Un obstáculo anterior ya se había despejado antes de que ocurriera todo esto. La SEC cerró su investigación de dos años sobre la empresa en diciembre de 2025 sin cargos ni sanciones financieras, lo que eliminó el riesgo de cumplimiento que había ensombrecido al negocio desde que la administración anterior abrió el expediente por primera vez en 2023.

Valores tokenizados bajo el nuevo marco de la SEC

En una declaración del personal de enero de 2026, la SEC describió un modelo de custodia de terceros en el cual una entidad con licencia retiene los valores subyacentes y luego emite tokens que representan un derecho sobre ellos, sin exigir que el emisor original de dichos valores patrocine o apruebe absolutamente nada.

Ondo lanzó la primera versión operativa de este modelo. El 2 de julio de 2026, la empresa tokenizó el ETF IVV de BlackRock y acciones de Micron en Ethereum a través de Oasis Pro TA, su agente de transferencia registrado, sin que las acciones subyacentes abandonaran en ningún momento la cadena de custodia tradicional de EE. UU.

La política se ha movido en la misma dirección. La SEC aprobó un cambio en las normas de NASDAQ en marzo de 2026 que permite que las versiones tokenizadas de los valores cotizados negocien bajo tickers y derechos idénticos, mientras que la GENIUS Act y la actualmente estancada CLARITY Act continúan dando forma al perímetro regulatorio más amplio en torno al sector.

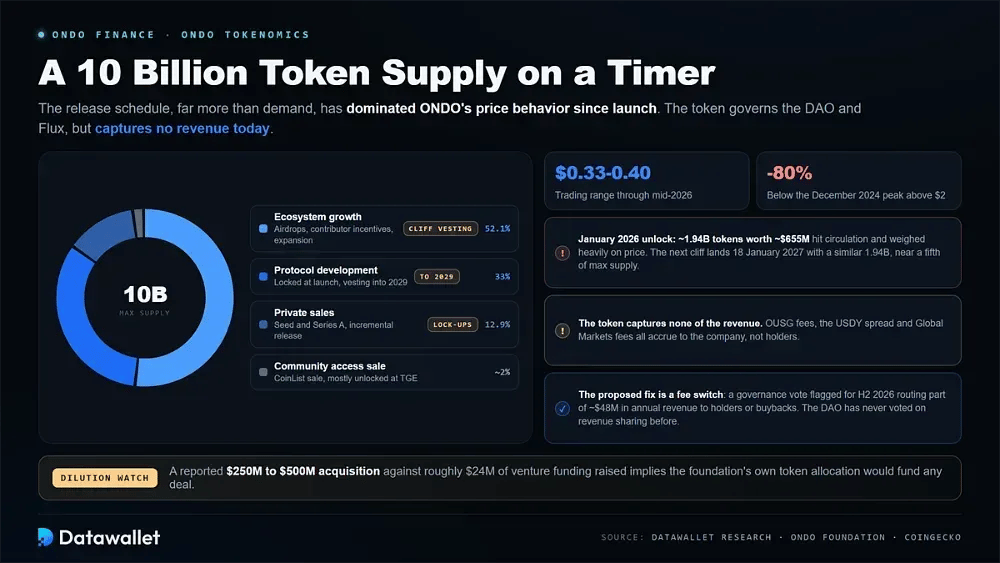

Tokenomics de ONDO

El token ONDO se lanzó en enero de 2024 en Ethereum con un suministro máximo fijo de 10 mil millones de Units. Gobierna la DAO de Ondo y Flux Finance, con un poder de voto proporcional a las tenencias y delegable a otras direcciones.

Asignación y desbloqueos

El supply de ONDO se inclina fuertemente hacia los cubos de ecosistema y desarrollo que se consolidan a lo largo de varios años. Dicho calendario de lanzamiento, mucho más que la demanda, ha dominado el comportamiento del precio del token desde su lanzamiento.

El suministro máximo se asigna entre los siguientes cubos:

- Crecimiento del ecosistema: Aproximadamente el 52,1 % financia airdrops, incentivos para colaboradores y programas de expansión, gran parte de este mediante un bloqueo escalonado (cliff vesting) que se libera a través de grandes eventos de desbloqueo programados cada año.

- Desarrollo del protocolo: Alrededor del 33 % respalda la construcción de infraestructura y productos, bloqueada en su totalidad en el lanzamiento y luego desbloqueada gradualmente a lo largo de un calendario de adquisición de derechos (vesting) plurianual que se extiende hasta 2029.

- Ventas privadas: Cerca del 12,9 % se destinó a inversores de capital semilla y de la Serie A, y todo ello quedó sujeto a periodos de bloqueo (lock-ups) seguidos de una liberación progresiva durante los años siguientes.

- Venta de acceso comunitario: Alrededor del 2 % llegó a los primeros partidarios a través de una venta en CoinList, y la gran mayoría de esa asignación se desbloqueó inmediatamente en el propio evento de generación de tokens.

- Desbloqueo reciente: Un evento en enero de 2026 liberó aproximadamente 1.940 millones de tokens valorados en unos 655 millones de USD, lo que amplió drásticamente la oferta en circulación y presionó fuertemente a la baja el precio del token después.

- Siguiente periodo de bloqueo (cliff): El próximo desbloqueo anual llega el 18 de enero de 2027, liberando una cantidad similar de 1.940 millones de tokens, cerca de una quinta parte de toda la oferta máxima.

La utilidad y el debate sobre la captura de valor

La tensión central en el diseño de ONDO es que el token no captura ninguno de los ingresos que genera el negocio. Las comisiones de gestión de OUSG, el diferencial retenido en USDY y las comisiones por transacciones cobradas en Global Markets se acumulan para la empresa en lugar de para los titulares de los tokens.

Esa brecha contribuye en gran medida a explicar la desconexión entre el negocio y su token. ONDO cotizó cerca de 0,33 USD a 0,40 USD hasta mediados de 2026, aproximadamente un 80 % por debajo de su máximo de diciembre de 2024 por encima de 2 USD, incluso cuando los activos bajo gestión de la plataforma y los ingresos del protocolo aumentaron de manera constante durante ese mismo periodo.

La solución propuesta es un interruptor de comisiones (fee switch), una votación de gobernanza prevista para la segunda mitad de 2026 que destinaría una parte de unos 48 millones de USD estimados en ingresos anuales a los titulares o a recompras programáticas. La DAO nunca antes había votado realmente sobre el reparto de ingresos.

La dilución complica aún más el caso de inversión. Según los informes, Ondo está evaluando una adquisición por un valor de entre 250 millones de USD y 500 millones de USD frente a los aproximadamente 24 millones de USD de financiación de capital de riesgo (venture funding) recaudados desde 2021, lo que implica firmemente que la asignación de tokens de la propia fundación tendría que financiar cualquier posible acuerdo.

Apoyo institucional y asociaciones

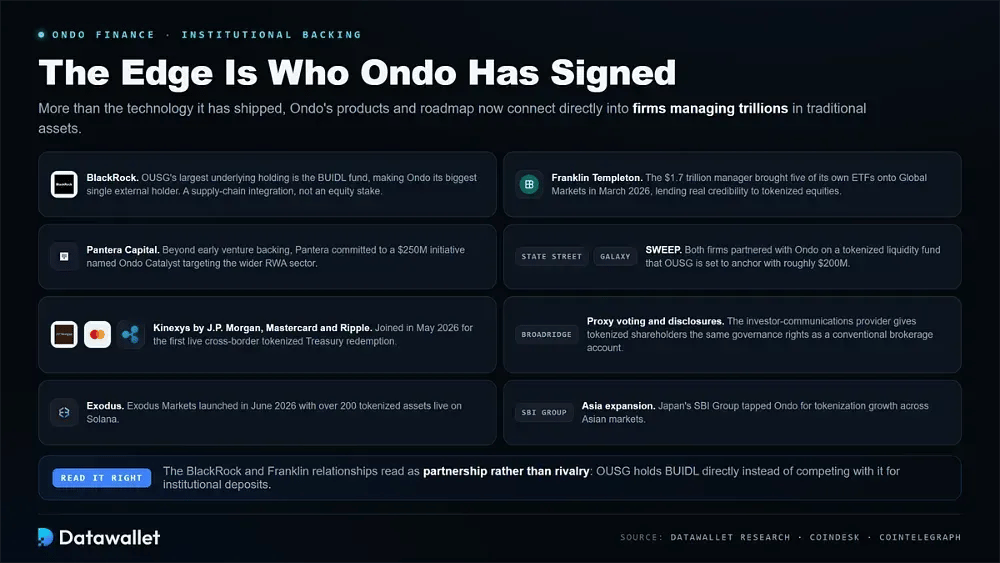

La verdadera ventaja de Ondo radica en las instituciones con las que se ha asociado en lugar de en la tecnología que ha lanzado. Sus productos y su hoja de ruta se conectan ahora directamente con empresas que gestionan billones en activos tradicionales.

Estas son las asociaciones que anclan la plataforma hoy en día:

- BlackRock: La mayor participación subyacente de OUSG es el fondo BUIDL, lo que convierte a Ondo en su mayor tenedor externo individual, tratándose de una integración de la cadena de suministro más que de una inversión directa en acciones.

- Franklin Templeton: El gestor de 1,7 billones de USD introdujo cinco de sus propios ETF en Global Markets en marzo de 2026, lo que aportó una credibilidad significativa al producto de renta variable tokenizada.

- Pantera Capital: Más allá de su respaldo inicial de capital de riesgo, Pantera se comprometió con una iniciativa de 250 millones de USD llamada Ondo Catalyst, orientada a nuevas inversiones en todo el sector más amplio de activos del mundo real (RWA).

- State Street y Galaxy: Ambas firmas se asociaron con Ondo en un fondo de liquidez tokenizado llamado SWEEP, que OUSG respaldará con un compromiso de aproximadamente 200 millones de USD.

- Liquidación transfronteriza: Ondo se unió a Kinexys by J.P. Morgan, Mastercard y Ripple en mayo de 2026 para completar lo que describieron como el primer canje de Tesorería tokenizada transfronteriza en directo.

- Broadridge: El proveedor de comunicaciones para inversores ofrece votación por representación y entrega de divulgaciones, lo que otorga a los accionistas tokenizados los mismos derechos de gobernanza que tendrían a través de una cuenta de corretaje convencional.

- Exodus y SBI: Exodus Markets se lanzó en junio de 2026 con más de 200 activos tokenizados en Solana, mientras que el grupo japonés SBI recurrió a Ondo para la expansión de la tokenización en toda Asia.

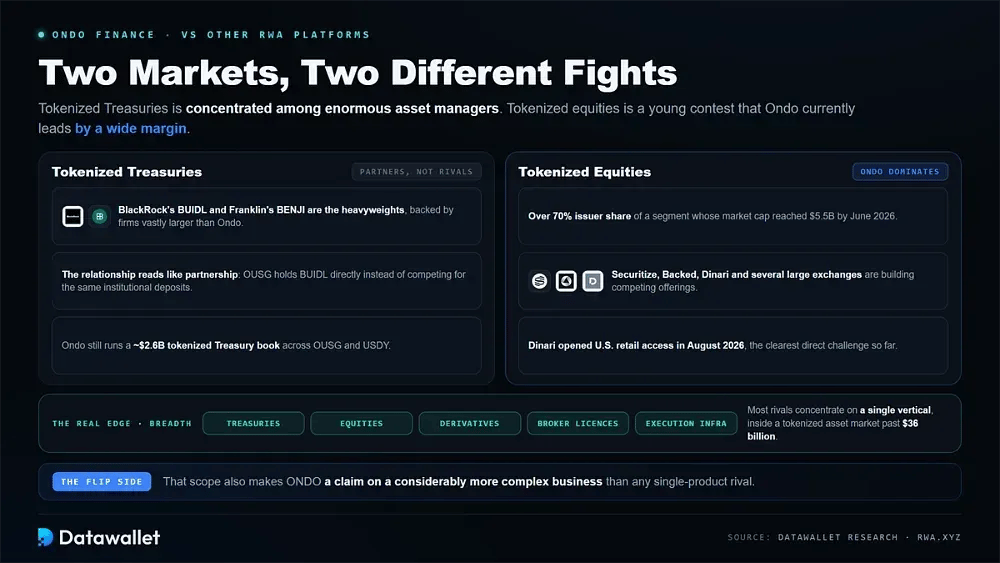

Cómo se compara Ondo con otras plataformas de RWA

Ondo compite en dos mercados separados simultáneamente y se enfrenta a un conjunto de oponentes completamente diferente en cada uno de ellos. Los Tesoros tokenizados se concentran entre un puñado de gestores de activos gigantescos, mientras que la renta variable tokenizada sigue siendo un concurso joven y dinámico que Ondo lidera actualmente por un amplio margen.

En el apartado de los Tesoros, BUIDL de BlackRock y BENJI de Franklin Templeton son los pesos pesados, respaldados por firmas infinitamente más grandes que Ondo. La relación allí se lee más como una asociación que como una rivalidad, ya que OUSG mantiene BUIDL directamente en lugar de competir contra el fondo por los mismos depósitos institucionales.

En la renta variable tokenizada, Ondo domina con más del 70 % de cuota de emisor de un segmento cuya capitalización de mercado total alcanzó los 5.500 millones de USD en junio de 2026. Securitize, Backed, Dinari y varios grandes exchanges están construyendo ofertas competidoras, y Dinari abrió su propio acceso minorista en EE. UU. en agosto de 2026.

La amplitud es el verdadero elemento diferenciador. Mientras que la mayoría de los rivales se concentran en un único sector vertical, Ondo abarca Tesoros, renta variable, derivados, licencias de corretaje e infraestructura de ejecución, dentro de un mercado de activos tokenizados que ha superado los 36.000 millones de USD. Dicho alcance también convierte a ONDO en una participación en un negocio considerablemente más complejo.

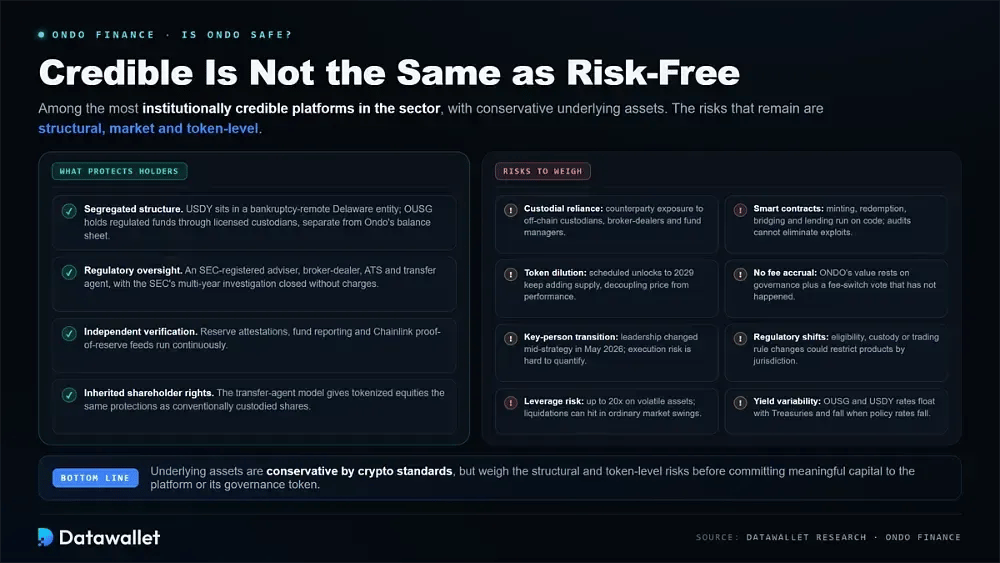

¿Es seguro Ondo Finance?

Ondo se encuentra entre las plataformas con mayor credibilidad institucional del sector, con activos de clientes segregados, atestaciones de terceros y una pila completa de licencias en EE. UU. Sin embargo, la credibilidad no es lo mismo que la ausencia total de riesgo.

Qué protege a los titulares

La estructura realiza la mayor parte del trabajo de protección aquí. USDY se encuentra dentro de una entidad de Delaware aislada de quiebras con subordinación de capital por debajo de ella, mientras que OUSG mantiene fondos de mercado monetario regulados a través de custodios con licencia, lo que mantiene los activos de los clientes completamente separados del propio balance corporativo de Ondo en todo momento.

La supervisión regulatoria añade una segunda capa en la parte superior. La compañía opera ahora a través de un asesor de inversiones registrado en la SEC, un corredor de bolsa, un sistema de negociación alternativo y un agente de transferencia, y la SEC cerró su investigación plurianual en diciembre de 2025 sin presentar ningún cargo ni sanción financiera en su contra.

La verificación independiente se ejecuta continuamente junto con todo eso. Las atestaciones de reservas, los informes continuos de los fondos y los feeds de prueba de reservas de Chainlink permiten a los titulares confirmar el respaldo por sí mismos, y el modelo de agente de transferencia significa que las acciones tokenizadas heredan exactamente las mismas protecciones para los accionistas que las acciones custodiadas de forma convencional ya poseen.

Riesgos de usar Ondo

Los activos subyacentes son conservadores para los estándares criptográficos, aunque los riesgos estructurales, de mercado y a nivel de token merecen una atención detallada antes de que nadie comprometa capital significativo en la plataforma o en su token de gobernanza.

Los principales riesgos que vale la pena sopesar incluyen los siguientes:

- Dependencia custodial: Cada token depende de custodios off-chain, intermediarios y gestores de fondos, por lo que los titulares heredan una exposición a la contraparte que va mucho más allá de los propios smart contracts.

- Smart contracts: La acuñación, el canje, el bridging y el préstamo se ejecutan en código, y las auditorías por sí solas no pueden eliminar por completo el riesgo de errores, fallos en oráculos o exploits directos.

- Dilución de tokens: Las liberaciones programadas hasta 2029 continúan aumentando la oferta, y enero de 2026 demostró cuán bruscamente esa presión puede desacoplar el precio del token del rendimiento real de la plataforma.

- Sin acumulación de comisiones: ONDO no captura ingresos del protocolo hoy en día, por lo que su valor descansa enteramente en los derechos de gobernanza más una votación sobre el cambio de comisiones que aún no se ha llevado a cabo.

- Transición de personal clave: La muerte del fundador en mayo de 2026 entregó el liderazgo a un sucesor a mitad de la estrategia, y el riesgo de ejecución en torno a ese traspaso es genuinamente difícil de cuantificar desde el exterior.

- Cambios regulatorios: Las normas sobre valores tokenizados siguen evolucionando rápidamente, y cualquier cambio en los marcos de elegibilidad, custodia o negociación podría restringir el acceso a productos individuales en jurisdicciones particulares.

- Riesgo de leverage: Ondo Perps ofrece hasta 20x de leverage en acciones y materias primas volátiles, donde las posiciones apalancadas pueden ser liquidadas rápidamente durante fluctuaciones del mercado por lo demás ordinarias.

- Variabilidad del yield: Las tasas de OUSG y USDY fluctúan con los rendimientos del Tesoro, por lo que los retornos mostrados nunca son fijos y disminuirán siempre que las tasas de política de los bancos centrales comiencen a caer.

El futuro de Ondo Finance

La hoja de ruta apunta ahora hacia la infraestructura y la distribución en lugar de nuevos envoltorios de activos. Ondo Network es la pieza a seguir, ya que los mercados spot, los préstamos y los productos estructurados son candidatos a ejecutarse en la misma capa de ejecución que hoy ya potencia su producto de futuros perpetuos.

La expansión estadounidense es el segundo hilo que vale la pena seguir. La autorización de FINRA permite a Oasis Pro Markets atender directamente a instituciones e inversores minoristas de EE. UU., mientras que el modelo de custodia de terceros demostrado con IVV y Micron ofrece a la empresa una plantilla repetible para tokenizar casi cualquier valor cotizado de EE. UU. a nivel nacional.

La consolidación podría acelerar todo esto. Los informes de una adquisición de tecnología financiera por valor de hasta 500 millones de dólares sugieren que Ondo pretende comprar distribución en lugar de construirla lentamente, aunque la empresa ha declarado públicamente que no mantiene conversaciones activas con ninguna contraparte en este momento.

La captura de valor sigue siendo la pregunta sin resolver. Si Global Markets escala a decenas de miles de millones y el interruptor de comisiones finalmente canaliza los ingresos hacia los titulares, la brecha entre el negocio y su token podría cerrarse de manera significativa. Si las liberaciones siguen superando a la demanda en su lugar, esa brecha simplemente se amplía.

Consideraciones Finales

Ondo Finance es el ejemplo funcional más claro de tokenización regulada operando a escala real. Combina productos conservadores totalmente respaldados con una pila de licencias y una lista de socios que casi ningún otro competidor nativo cripto puede igualar actualmente, y las cifras subyacentes continúan respaldando ese posicionamiento hoy en día.

La pregunta más difícil recae en el token en lugar de en la plataforma. El fuerte crecimiento del producto no se ha traducido en el rendimiento de ONDO, porque el token gobierna un protocolo cuyos ingresos fluyen completamente hacia otro lado, y la votación del cambio de comisiones largamente prometida sigue siendo el único eje que vale la pena seguir de cerca.

Para cualquiera que siga de cerca la narrativa de los activos del mundo real, Ondo se presenta ahora como el claro líder de la categoría según la mayoría de las medidas disponibles. Que ese liderazgo eventualmente se convierta en valor para el token depende de las decisiones de gobernanza, el ritmo de las liberaciones y cómo los mercados aprendan a fijar el precio de la infraestructura de finanzas tokenizadas.