什么是Uniswap ?

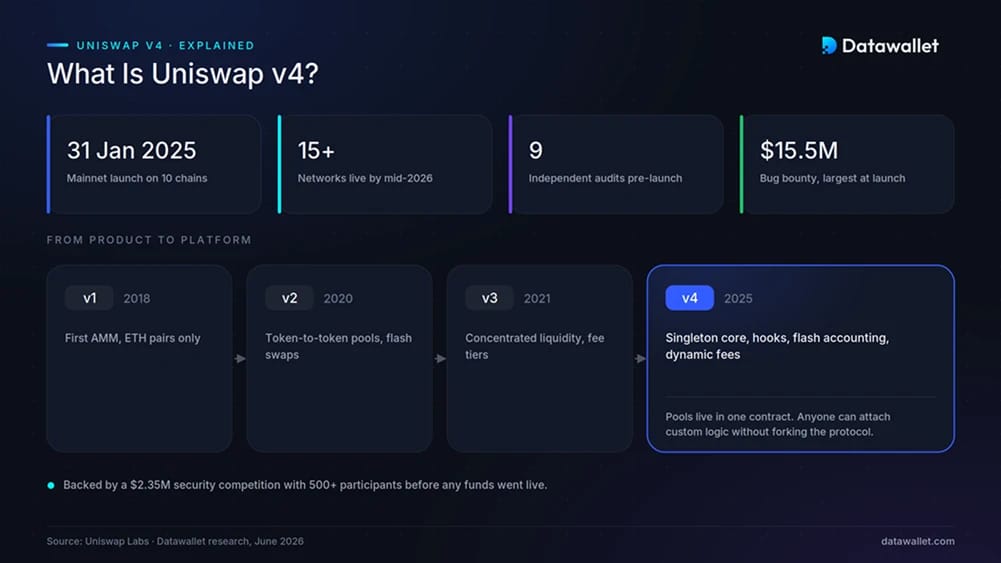

Uniswap 是Uniswap 第四个版本,在经过九次审计、一场奖金达 235 万美元的安全竞赛以及一项奖金高达 1550 万美元的漏洞赏金计划(当时为业内最高)后,于2025 年 1 月 31 日部署至Ethereum 区块链Ethereum 。

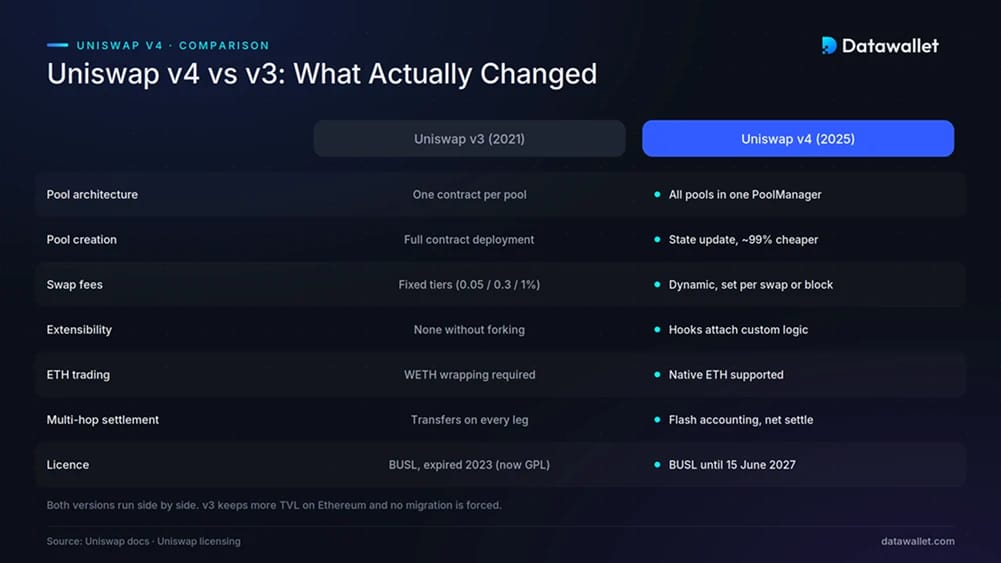

最大的变化在于架构层面。早期版本为每个资金池部署独立的合约,而 v4 则将所有资金池运行在一个 PoolManager 合约内,并提供生命周期回调,供外部合约接入。这一设计使Uniswap 一个固定产品转变为一个平台:任何人都可以发布带有自定义手续费逻辑、MEV 或完全不同curve 资金池curve 协议。

到2026年年中,v4已在包括Ethereum在内的15个以上网络上上线, Unichain、Base、Arbitrum、BNB 、Polygon、Monad支付链Tempo,并已取代v3,成为新去中心化交易所实验的默认部署目标。

Uniswap 的工作原理

v4 核心whitepaper保留了 v3 中的集中流动性模型,但围绕该模型对其他部分进行了全面重构。其中,五项设计决策起到了关键作用。

1. 单例模式

每个 v4 资金池都位于PoolManager合约内部。创建资金池属于状态更新而非合约部署,这使资金池的创建成本降低了约 99%,同时也大幅降低了多跳交易的成本,因为代币不再需要在每段路径上在不同的资金池合约之间转移。

2. 闪电会计

Flash 会计机制利用EIP-1153 引入的临时存储,在交易过程中内部追踪余额变动,并在交易结束时仅转移净金额。swap 四个资金池swap 只需两次代币转移即可结算,而非八次,这正是 v4 在复杂路径上具备显著gas 的主要原因。

3. 原生ETH

v4 恢复了直接的ETH ,取消了 v2 和 v3 所需的WETH 步骤。原生ETH gas 约为ERC-20 的一半,且ETH 不再在ETH WETH 之间分割。

4. ERC-6909 索赔

ERC-6909标准允许用户将代币余额以“索赔”的形式保留在 PoolManager 中,而非在每次操作后都进行提现。活跃交易者和流动性管理人可以一次性铸造索赔,并以此进行多次结算,从而省去反复的外部转账。

5. 动态费用

与 v3 将每个资金池锁定在固定费率层级不同,v4 资金池可以采用动态费率,该费率会根据每次swap 每个区块进行调整。开发者利用这一机制,在市场波动剧烈时(此时恶意套利对流动性提供者的损害最大)提高费用,而在市场平静时降低费用以吸引交易量。

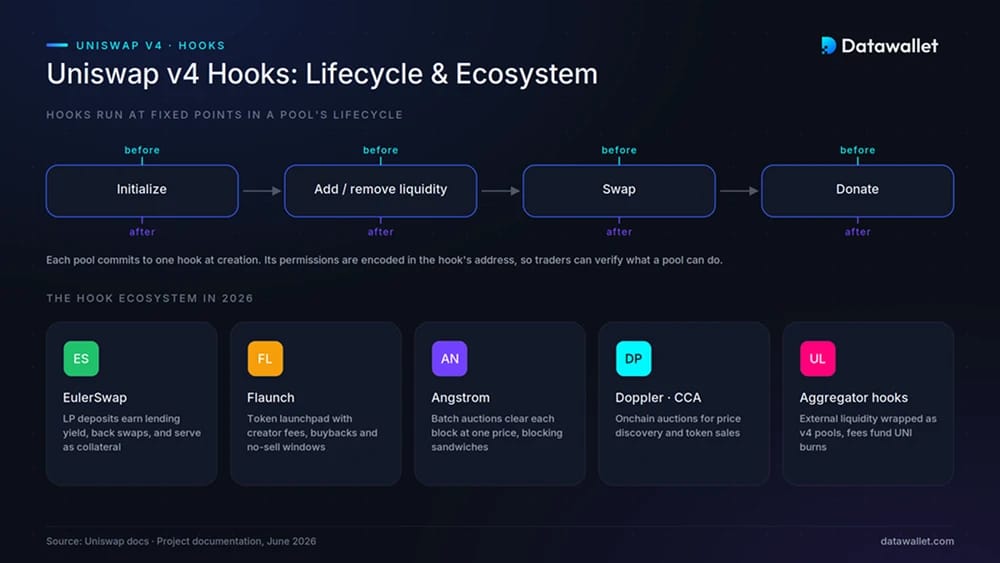

Uniswap Hooks

Hooks 钩子是运行于资金池生命周期中特定节点的外部合约:初始化前后、交易、流动性变动以及捐赠时。每个资金池在创建时都会绑定一个钩子,且该钩子的权限被编码在其部署地址中,因此交易者可以精确验证资金池对其swap操作的具体权限范围。

实际上hooks v4 的核心亮点。该协议本身刻意保持精简,差异化主要体现在其上层构建的架构中。我们在 2025 年至 2026 年期间追踪到的最具影响力的钩子项目包括:

- EulerSwap:将 v4swap 与Euler 的借贷金库相连接,使存入的资产能够同时获得借贷yield、互换收益,并作为借款抵押品。通过让unit 资金发挥三重作用,它已成为 2025hooks 交易量最大的hooks 之一。

- Flaunch:一个launchpad Base 迷因币launchpad Base 利用hooks 交易手续费回馈给创作者,通过渐进式竞价墙执行自动回购,并在上线时强制设置短暂的禁售期。

- Angstrom:由Sorella Labs 开发,Angstrom 通过在每个区块以统一的清算价格批量交易,来抵御三明治攻击并将套利收益返还给流动性提供者(LP),从而解决因再平衡导致的损失问题——这一问题会悄无声息地消耗被动流动性。

- 多普勒拍卖与连续清算拍卖:基于 v4 构建的拍卖机制,用于价格发现和代币发行。隐私rollup 通过连续清算拍卖进行了代币销售,这是一种完全onchain ,可替代中心化发行平台。

- 聚合器hooks:由Uniswap 开发,这些挂钩通过 v4 池接口从onchain 获取流动性,从而将 v4 有效转变为一种DEX ,能够对其不拥有的流动性收取手续费。首个此类挂钩于 2026 年 3 月在 Tempo 上线。

目前已有数千个支持 Hook 的池子上线,涵盖范围广泛,从受合规限制的机构池,到完全运行在 Hook 内的NFT ,不一而足。

Uniswap 中的交易执行机制

swap Uniswap swap 很少会直接涉及单个 v4 资金池。通用路由器会在单笔交易中比较 v2、v3 和 v4 流动性池的价格,并在能优化成交效果时将订单拆分至不同版本的资金池。这也正是 v4 能够逐步吸纳交易量,而非通过强制迁移实现的原因。

大额交易越来越多地通过UniswapX 进行结算,这是一个基于意向的系统:用户提交订单后,竞争性成交方会通过荷兰式拍卖执行该订单。成交方从 v4 资金池、其他去中心化交易所(DEX)以及自身的库存中获取资金,并承担gas 和交易失败的风险,因此用户最终收到的价格就是报价。通过与Across 的集成,相同的机制也支持在Uniswap cross-chain 。

2025年,第三方聚合平台实现了闭环。1inch、CoWSwap、Paraswap 和 Matcha 均对 v4 资金池进行了索引,其中包括其求解器能够安全模拟的、支持 Hook 功能的资金池。这意味着,只要 v4 资金池的定价具有竞争力,无论交易者使用哪个前端,都能获得外部交易量。

Uniswap 的采用情况:2026年的数据

新版本的普及需要时间。v4 发布时并未提供激励措施,直到 2025 年初,大部分优质流动性仍留在 v3 中。随着路由集成日趋成熟,且主要聚合商将 v4 纳入其网络图curve 自 2025 年年中起curve 。

截至2026年6月, DefiLlama 数据显示,v4的累计交易量已达约3550亿美元,其中Ethereum mainnet 约1900亿美元mainnet Unichain700亿美元。30天交易量接近250亿美元,流动性提供者(LP)累计赚取的swap 已超过2.6亿美元。

TVL 更为复杂。v4 在上线后的 177TVL 突破 10 亿美元,速度快于 v3,但目前 TVL 约为 6.15 亿美元。 这一下滑部分源于Bunni的关闭——该平台曾是最大的LP流动性池,下文将对此进行说明。此外,由于hooks 流动性再质押至其他地方,v4的设计所需每美元交易量的闲置资本更少,TVL 交易活跃度的TVL 比早期版本更为TVL 。您可以在我们的TVL 将v4与其他交易场所进行对比。

Unichain:基于 v4Layer 2 解决方案

Unichain 是Uniswap OP layer 2 mainnet 2025 年 2 月上线mainnet 专为该协议打造的结算平台。该网络支持一秒钟出块,并自 2025 年 8 月起引入Flashblocks 技术——该技术通过流式传输在与Flashbots 联合开发的可信执行环境(TEE)内构建的子区块,实现每 200 毫秒确认一次交易。

TEE 的意义远不止于速度。区块构建遵循由硬件强制执行的可验证优先级排序规则,附有第三方可核查的证明,且会将可能回滚的交易在消耗用户gas 之前过滤掉。大多数 Rollup 是在不透明的off-chain 中对交易进行排序的,因此Unichain 首个L2 排序L2 本身可审计L2 ,这直接限制了在其他链上侵蚀交易者MEV 三明治式MEV 。

从经济角度来看,在UNIfication之后Unichain UNI 的关键Unichain ,因为其净排序器收入为代币销毁机制提供了资金支持。其活动表现波动较大:该链在v4的累计交易量中约占700亿美元,其中大部分集中在2025年的激励活动中;Base 这些计划的结束,其在v4日交易量中的占比已远远落后于Ethereum Base 。

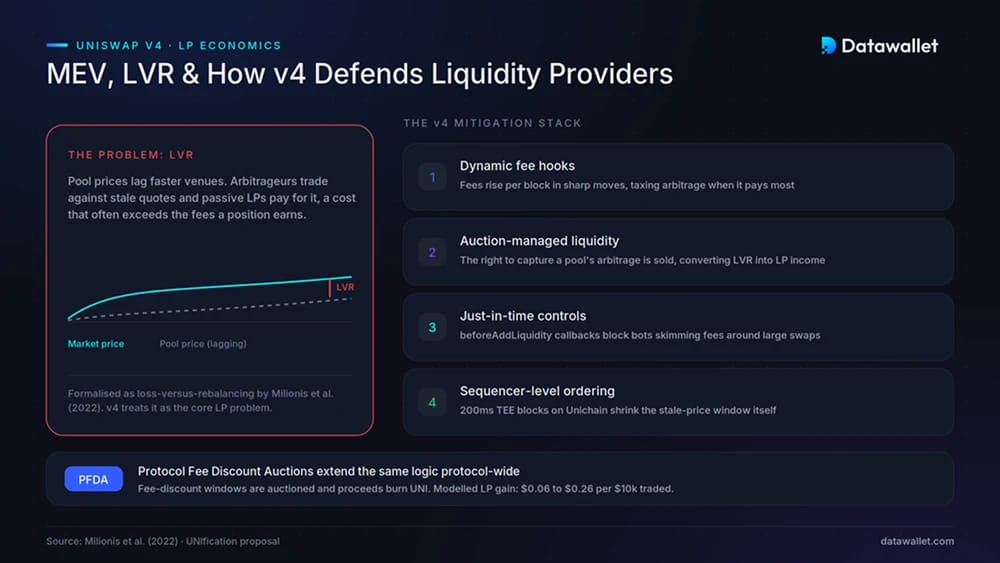

Uniswap 中的MEV LP

在自动做市商(AMM)中,当资金池价格滞后于更活跃的市场时,被动型流动性提供者(LP)就会因套利者而蒙受损失。这种成本在“损失与再平衡”(LVR)研究中得到了量化,其金额往往超过头寸所赚取的费用。v3 版本并未为 LP 提供应对这一问题的工具。而 v4 的设计则将其视为核心问题。

目前已投入生产的缓解措施栈包括:

- 动态手续费hooks:当价格剧烈波动时,资金池会提高每块的手续费,从而在套利交易最有利可图的时刻对其征税;而在市场平静时则降低手续费,以吸引不知情的交易量并保持竞争力。

- 拍卖管理型流动性:hooks 拍卖hooks 设定资金池费率并获取套利收益的权利,从而将 LVR 转化为向 LP 支付的预付金。Angstrom 采用了相关的批量拍卖方法,以统一价格清算每个区块,从而从结构上杜绝了“三明治”套利的可能性。

- 即时流动性控制:v4 版本的 beforeAddLiquidity 回调允许资金池限制即时流动性(JIT),即机器人围绕单笔大额swap 进行存取操作swap 从常驻流动性提供商(LP)处赚取手续费。

- 排序器层级的排序机制:Unichain,TEE内部的优先级排序加上200毫秒的区块间隔,缩小了可被套利过期价格的窗口期,从而在基础设施层而非交易池层面降低了LVR。

PFDA(即UNIfication框架下获批的拍卖机制)将这一逻辑延伸至协议层,通过出售临时手续费折扣并销毁所得收益,从而MEV 此前流向搜索MEV 转而由流动性提供者(LP)UNI 共同分享。

UNIfication 与费用切换

自 v4 版本发布以来Uniswap 最重要的Uniswap 并非出现在代码层面,而是发生在治理领域。2025 年 12 月 25 日,由Uniswap 和Uniswap 提出的UNIfication 提案以 1.253 亿枚UNI 、仅 742UNI 反对UNI 获得通过,从而结束了关于协议费用切换方案长达数年的争论。

该套餐包含:

- 从国库中 UNI 1亿UNI 这大致相当于如果自上线以来一直收取手续费的话,本应销毁的数量。

- 协议费用将转换为UNI ,具体安排如下:Ethereum 2025 年 12 月 28Ethereum v2 及部分 v3 资金池的Ethereum LP 17% UNI ;X Layer 2026 年 3X Layer 扩展至Optimism、Arbitrum、Base、Zora 和X Layer ;Celo 2026Celo 6Celo Polygon、BNB 和Celo 。

- Unichain 费用将导入相同的销毁机制。

- 协议费用折扣拍卖(PFDA)是一种正在开发的机制,通过拍卖短暂的免手续费交易时段,MEV 原本可能流向搜索者的MEV 内部化。中标资金将用于进一步销毁代币,初步建模显示,每交易10,000美元,LP 可提高0.06至0.26美元。

- 结构性整合:Foundation团队已加入Labs,Labs也取消了其0.25%的界面、walletAPI费用,以完全与协议保持一致。

就 v4 而言,费用切换功能尚未启用。此次部署特意从 v2 和 v3 资金池开始,并且 DefiLlama 截至2026年6月,v4的协议收入仍显示为零。治理层正通过连续投票分阶段扩大费用覆盖范围,而v4资金池因动态费用和hooks 的存在,hooks 采用“一刀切”的协议分成方案hooks ,这构成了更具挑战性的设计难题。PFDA和聚合器hooks 原生机制,因此该版本对于长期燃烧收入的来源至关重要。

Uniswap 与 v3 对比

v4 保留了 v3 的集中式流动性,但改变了其实现方式。v3 资金池是具有固定费率层级且不可扩展的独立合约,而 v4 资金池共享一个合约,通过闪电结算进行结算,并可附加任意钩子逻辑。

对交易者而言,这种差异体现在更低成本的多跳路由上;而在支持钩子的资金池中,还包括v3无法提供的保护措施,例如MEV执行。对流动性提供者(LP)而言,v4实现了此前onchain无法实现的策略,但代价是需要理解每个资金池的钩子具体起什么作用。v3仍在运行,且在Ethereum TVL 仍TVL 目前没有强制迁移的要求,因此这两个版本将在未来数年内并存。

v4 的代码目前受商业源代码许可(Business Source Licence)约束,直至 2027 年 6 月 15 日,届时将转为 MIT 许可;因此,在此之前,直接分叉仍受限制,除非治理机构批准例外情况。

钩针风险:邦尼的教训

Hooks 关键逻辑Hooks Uniswap 经过审计的核心模块,而 2025 年则生动地展示了这究竟意味着什么。 Bunni作为当时v4上最大的LP钩子,尽管经过了Trail of Bits和Cyfrin的审计,仍于2025年9月2日因流动性分配逻辑中的舍入误差遭到利用,损失约840万美元。由于无法筹集资金进行安全重启,团队于当年10月关闭了该协议,并将其合约开源。

v4 核心自上线以来一直运行平稳,且此次漏洞利用针对的是 Bunni 自身的合约,而非 PoolManager。对于 2026 年使用 v4 的任何人来说,这一区别至关重要:协议风险与钩子风险是两码事,一个资金池的安全性取决于其关联的合约中审核最不充分的那一个。 我们对待未经审计或刚部署的hooks 对待一般未经审计的协议hooks ,仅将其视为适合持有小额、可承受损失头寸的场所。

流动性碎片化是第二项成本。同一对交易对如今可能同时存在于多个采用hooks v4 资金池中,此外还包括 v3 和 v2 资金池,这导致每个资金池的流动性变薄,并迫使更多交易通过聚合器和 UniswapX 完成。

结语

Uniswap 已实现其既定目标,即不再在功能层面展开竞争,而是转向基础设施层面的竞争。本轮周期中涌现的诸多创新产品MEV去中心化交易所(DEX)、集成借贷功能的自动做市商(AMM)onchain 拍卖——正被构建为hooks Uniswap ;而高达 3,550 亿美元的交易量表明,这一战略布局正在取得成效。

尚未解决的问题在于经济层面。UNIfication 最终UNI 销毁UNI 将协议使用与UNI 挂钩,但 v4 本身尚未产生协议费用,且 PFDAhooks 机制仍在hooks 。治理机制如何为协议在非完全掌控的资金池中分成的定价,将决定 v4 能否如 2025 年 12 月投票所预期的那样,成为收入引擎。关于该协议起源的背景信息,请参阅我们的《Uniswap 。