在英国,什么才算对加密货币友好的银行?

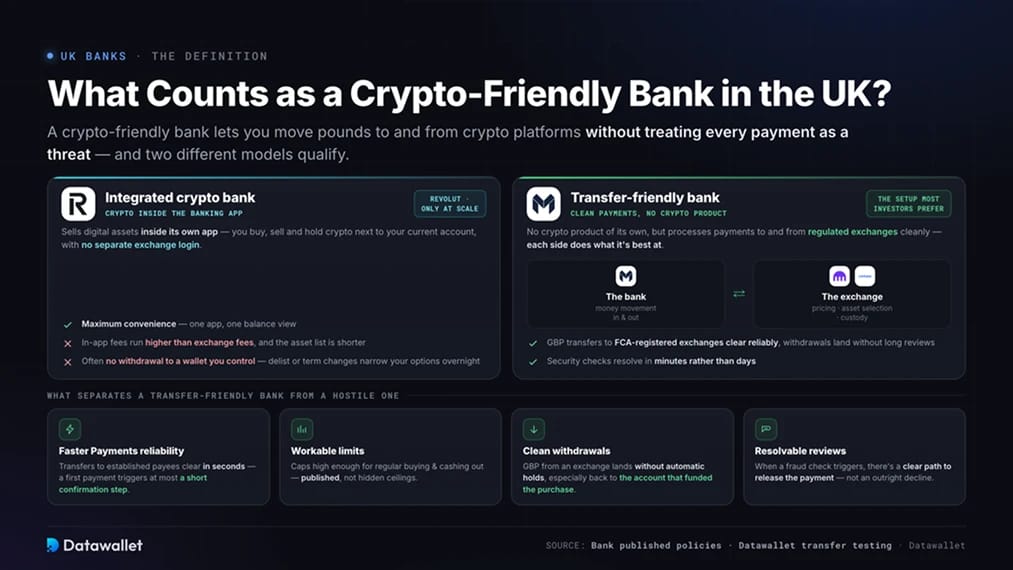

对加密货币友好的银行允许您在加密货币平台之间转移英镑,而不会将每笔支付都视为威胁。实际上,这意味着英镑转账到FCA注册的交易所能够可靠地清算,提款回到您的账户无需长时间审核,并且任何安全检查都可以在几分钟而非几天内解决。

有两种不同的模式符合条件。

集成加密货币服务的银行

集成加密货币银行在其自己的应用程序内销售数字资产。您可以在活期账户旁买卖和持有加密货币,无需单独的交易所登录。Revolut是唯一一家以这种规模运营的UK银行。

便利性伴随着成本。应用内交易费用高于交易所费用,资产列表更短,而且您通常无法将币提取到您控制的wallet。如果银行下架资产或更改其条款,您的选择会一夜之间变少。

友好转账银行

对转账友好的银行不提供自己的加密货币产品,但能清晰地处理与受监管交易所之间的支付。您将银行用于资金流动,并使用交易所进行定价、资产选择和托管,这是大多数活跃投资者偏爱的设置。

区分对转账友好的银行和不友好的银行的因素:

- Faster Payments可靠性:转账给已建立的交易所收款人可在几秒钟内清算,首次支付给新收款人最多触发一个简短的确认步骤。

- 可行的限额:任何加密货币支付上限都足以满足常规购买和提现,并且银行会公布这些限额,而不是施加隐藏上限。

- 清晰的提款:从交易所到达的英镑不会受到自动冻结,特别是当它返回到为购买提供资金的账户时。

- 可解决的审核:当欺诈检查确实触发时,银行会提供明确的路径来释放支付,而不是直接拒绝。

UK顶级加密友好银行

下表总结了每家主要的UK银行的立场。限制级别反映了已公布的政策以及我们针对FCA注册交易所进行的转账测试。

1. Revolut

Revolut 在此排名中位居榜首,它是唯一一家将加密货币视为产品而非需要控制的风险的英国银行。您可以在主应用程序内交易200多种加密货币,活跃交易者可获得Revolut X,这是一个独立的交易所界面,具有更深的订单簿和更低的费用。

其监管地位今年也发生了变化。今年3月,PRA解除了对其牌照的限制,Revolut Bank UK Ltd 作为一家完全授权的银行推出,为符合条件的存款提供高达每人120,000英镑的金融服务补偿计划保护。加密货币余额存放在独立的Revolut实体中,不享受FSCS保障,因此只有您的英镑受到保护。

其弱点在于成本和托管。应用程序内交易费用从1.49%起,除非您购买套餐,并且大多数币种无法提取到私人wallet。我们已在Revolut加密货币费用指南中涵盖了完整的费用表。对于大额头寸,建议使用Revolut进行GBP转账,然后在功能齐全的交易所购买。

2. Monzo

Monzo是英国数字银行中最干净、最友好的转账选择。它公开其政策,在其帮助页面中列出支持的交易所,例如Coinbase,并在几秒钟内完成向注册平台的Faster Payments转账。

其限制是加密货币限额,即去年四月推出的在任何连续30天内固定为5,000英镑。Monzo不会提高此限额,即使是付费计划也不例外,并且在FCA发布消费者警告后,对Binance的支付会被直接拒绝。对于每月投资低于5,000英镑的用户来说,这两项限制都不会产生影响。

3. Lloyds Bank

Lloyds在主流银行中脱颖而出,因为它未公布加密支付的转账限额。向FCA注册交易所进行的Faster Payments通常能够顺利清算,在我们的测试中,一个已建立的收款人与任何其他转账行为无异。

该银行自2018年以来已禁止信用卡购买加密货币,并且Lloyds Banking Group旗下所有品牌的Binance支付均被阻止。将Lloyds视为一个银行转账账户,向每个新的交易所收款人发送一笔小额首次付款以建立关系,然后逐步增加金额。

4. Co-operative Bank

Co-operative Bank(现为Coventry Building Society的一部分)在此列表中采取了最保守的做法。它完全没有公布任何加密货币政策,这有利有弊。没有明确的限额可供规划,但如果支付被冻结,也没有任何可引用的书面承诺。

我们从Co-op账户向FCA注册交易所发送了一笔1,000英镑的Faster Payments转账,存款立即到账。明智的做法是向任何新交易所进行小额测试支付,一旦收款人有良好的历史记录,即可进行常规转账。

5. Nationwide

Nationwide处于市场中游。其公布的政策允许每天通过Faster Payments转账购买加密货币的金额最高为5,000英镑,且没有设定月度上限。这一每日限额支持定期购买和分阶段提现,但对于一次性转移大笔资金的用户来说,则需要第二个银行账户。

Nationwide目前正在限制借记卡向加密平台支付,信用卡购买已被禁止,并且FlexOne青少年账户完全无法购买加密货币。自收购Virgin Money以来,Nationwide一直在整合这两个品牌,因此预计Virgin Money账户也将遵循相同的规则。

阻止或限制加密支付的英国银行

市场上的其他银行则从限制性走向完全关闭。过去一年,英国银行收紧而非放松了对加密货币的控制,尽管英国首部完整的加密货币法规正在议会审议中。一项英国加密资产商业委员会调查发现,去年80%的交易所报告有更多客户遇到银行转账阻止,约40%的加密交易被阻止或延迟。

完全阻止支付的银行

这四家银行会拒绝其识别为与加密货币相关的支付,无论目标交易所的监管状态如何。

- Chase UK: 拒绝所有通过银行卡和银行转账向加密货币服务商进行的出账支付,但仍接受从交易所回流的资金。

- Starling Bank: 对通过银行卡或转账向加密货币交易所汇款实行全平台封锁。

- Metro Bank: 不处理向已知加密货币交易所的出账支付。

- TSB: 限制所有加密货币支付,自2021年起一直如此。

这些银行都无法作为加密货币交易的主要账户。如果您使用其中一家银行,请在向任何交易所注资前开立第二个账户。

设有硬性限额的银行

这些银行处理加密货币支付,但强制执行的限额使得频繁或大额交易变得不可靠。

- Barclays: 自去年6月起阻止了所有银行卡购买,随后自12月起引入了Faster Payments限额,每笔交易2,500英镑,每个日历月10,000英镑。月度限额计算您持有的所有账户(包括联名账户和商业账户)的支付。

- HSBC: 将加密货币支付限额设定为每笔交易2,500英镑,任意30天内10,000英镑,银行转账和借记卡均适用相同限额。信用卡购买被拒绝。

- NatWest: 将加密货币转账限额设定为每日1,000英镑,任意30天内5,000英镑,包括已尝试和被拒绝的支付,按每人所有账户计算。

- RBS: 适用与NatWest Group相同的控制措施。加密货币支付受到持续监控,并在任意30天内限额为5,000英镑。

- Santander: 将交易所支付限额设定为每笔转账1,000英镑,任意30天内3,000英镑,并有拒绝向新交易所收款人进行首次支付的记录。

- First Direct: 单笔支付限额为2,500英镑,任意30天内的总限额为10,000英镑。

几乎所有主流银行对Binance的支付都被单独且更严格地阻止,相比之下对其他交易所的支付则不那么严格,这是FCA在2021年对Binance Markets Limited发出警告的遗留问题。如果您的银行允许加密货币转账,那么像Kraken或Coinbase这样在FCA注册的交易所将更可靠地清算。

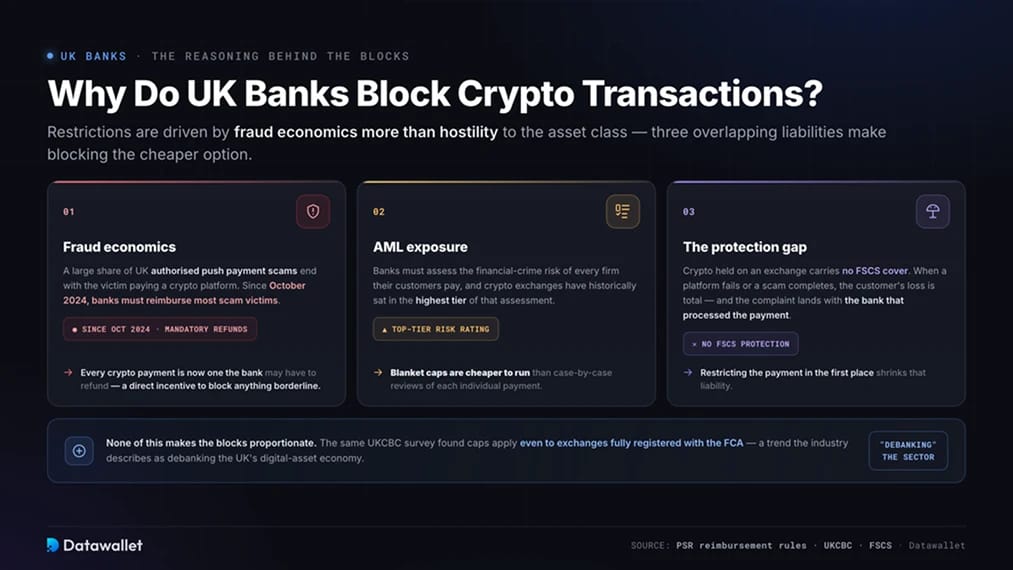

英国银行为何阻止加密货币交易?

银行的限制更多是出于欺诈经济学考量,而非对资产类别的敌意。英国大部分授权推送支付诈骗最终都以受害者将资金发送到加密货币平台告终,且自2024年10月起,银行被要求赔偿大多数诈骗受害者。银行放行的每一笔加密货币支付现在都可能需要退款,这使得欺诈团队有经济动机去阻止任何可疑交易。

反洗钱风险增加了第二层考量。银行必须评估其客户支付对象的金融犯罪风险,而加密货币交易所在历史上一直处于该评估的最高层级。普遍限额比逐案审查的成本更低。

第三个驱动因素是保护缺口。交易所持有的加密货币不享有FSCS保障,因此当平台倒闭或诈骗完成时,客户损失殆尽,投诉将落到处理支付的银行头上。从一开始就限制支付可以缩小这种责任。

所有这些都不能使这些封锁措施显得合乎比例。同样的UKCBC调查发现,这些封锁措施甚至适用于在FCA完全注册的交易所,业界已将这一趋势描述为“去银行化”英国的数字资产经济。但这解释了为何在监管即将到来之际,限制措施仍在持续收紧。

英国新加密货币规则如何改变现状

过去十二个月里,英国的监管格局变化比过去十年更大,银行政策最终将不得不做出回应。议会于2月通过了《2000年金融服务和市场法(加密资产)条例》,首次将交易所、托管方、交易商和staking服务提供商纳入FCA的全面监管范围。

时间表现已确定。FCA于6月30日发布了该制度的最终核心规则,涵盖稳定币支持、托管、市场滥用和最低资本要求。公司可从9月30日起申请授权,在2027年2月28日前提交申请的公司可在申请评估期间继续运营,且自2027年10月25日起,任何未经FCA授权的平台必须停止为英国客户提供服务。

对于任何评估银行的人来说,还有三个重要进展:

- 无需转账的受监管敞口: FCA于10月重新开放了散户投资者对加密货币交易所交易票据(ETN)的访问,因此您现在可以通过股票经纪人在受认可的英国交易所持有Bitcoin或Ethereum敞口。您的银行无法像阻止交易所转账那样阻止经纪购买,尽管ETN带有发行人风险且不享有FSCS保障。

- 稳定币规则: 英格兰银行于6月发布了针对系统性英镑稳定币的最终框架,为大规模发行受监管的数字英镑铺平了道路。今天阻止交易所支付的银行,正在为明天的代币化货币做准备。

- 税务报告: 根据加密资产报告框架,为英国用户提供服务的交易所现在向HMRC报告客户交易数据,HMRC会将其与纳税申报表进行交叉核对。请保留所有存款和取款记录,因为您的银行对账单和交易历史都对税务机关可见。

坦率地说,在获得授权的交易所开始在完整制度下运营之前,银行的限制不太可能放松。一旦平台获得FCA授权、承担消费者责任义务并满足资本要求,银行将更难为全面阻止的欺诈风险理由进行辩护。在此之前,请围绕这些限制进行规划,而不是等待它们解除。

如何设置可靠的GBP转账

养成以下几个习惯可以消除英国用户报告的大部分摩擦:

- 先发送一笔测试付款:向新的交易所收款人转账10英镑,可以在实际资金转移之前,在您银行的风险模型中建立目标地址。

- 重复使用相同的收款人详情:欺诈系统会评估支付模式,因此相同的收款人姓名和参考信息会使后续的每次转账看起来都是常规操作。

- 提现到出资账户:将GBP提现到您存入资金的同一账户,可以避免因新的收款人检查而延迟提现到不熟悉的账户。

- 保留第二个银行账户:欺诈检查会无预警触发,因此在不同银行拥有一个备用账户意味着即使一笔付款被冻结,您也不会错过市场变动。

- 优先选择Faster Payments而非银行卡:银行卡支付会经过银行用于拒绝加密货币购买的商户类别过滤器,而账户间转账面临的自动阻止较少,也没有银行卡处理费。

最安全的UK加密货币交易所是哪个?

Coinbase是我们为英国用户推荐的选择,因为其FCA批准、受保护的GBP处理和上市公司审计都超越了市场上的其他平台。

- 英国监管地位:Coinbase通过CB Payments Ltd服务英国客户,该公司已获得FCA授权为电子货币机构,并注册从事加密资产活动(注册号#900635)。

- 受保护的GBP余额:在Coinbase持有的英镑作为受保护的电子货币存放,与公司自有资金分开,因此如果公司破产,客户的优先级高于普通债权人。

- 上市公司透明度:Coinbase Global在纳斯达克上市,并提交经外部审计的财务报表,因此其客户资产持有情况由独立审计师核查,而非自行报告。

- 经审计的安全控制:Coinbase完成SOC 1和SOC 2报告,并将约98%的客户数字资产保存在离线cold storage中,远离暴露于互联网的系统。

- 专为英国银行设计的GBP支持:免费的Faster Payments存款和取款可在账户间转移,这是英国银行在收紧对加密货币商户的规定时最少拒绝的支付类型。

没有交易所能完全消除风险,任何平台持有的资产都不受FSCS保护。但对于将银行账户与一个交易所配对的英国用户而言,Coinbase提供了比我们测试过的任何竞争对手都更强的英镑保护和更清晰的外部审计。我们的完整Coinbase评测涵盖了费用、产品和平台深度。

结语

英国对加密货币友好的银行问题比一年前有了更清晰的答案。Revolut现在将完整的银行牌照与应用内交易相结合,Monzo在固定限额下提供最简洁的转账体验,而Lloyds、Co-op和Nationwide仍然适用于银行转账投资。其他主流银行则从限制转账到完全关闭。

然而,结构比银行选择更重要。使用一个可靠的主账户和一个备用账户,通过Faster Payments而非银行卡为交易所注资,通过小额转账测试每个新的收款人,并将资金提现到您最初注资的账户。

银行所处的监管环境也在发生变化。随着FCA在9月向交易所开放授权以及完整监管制度于2027年10月生效,全面阻止支付的理由将减弱。在此之前,请从本列表顶部选择一家银行,并根据公布的限额构建您的设置。