Estadísticas y Tendencias de Adopción de Cripto en 2026

Resumen: La adopción de las criptomonedas comenzó el año 2026 con una base de usuarios más amplia y madura base con años anteriores. El número de usuarios a nivel mundial alcanzó los 741 millones de personas en 2025, mientras que Bitcoin Ethereum las principales opciones de acceso, con 365 y 175 millones de usuarios, respectivamente.

La adopción ya no se limita al spot . Los mercados de predicción alcanzaron un volumen mensual de casi 24 000 millones de dólares, los activos del mundo real tokenizados superaron los 26 710 millones de dólares en valor distribuido, y los contratos perpetuos sobre activos tradicionales registraron una creciente demanda de exposición a acciones y materias primas basada en criptomonedas.

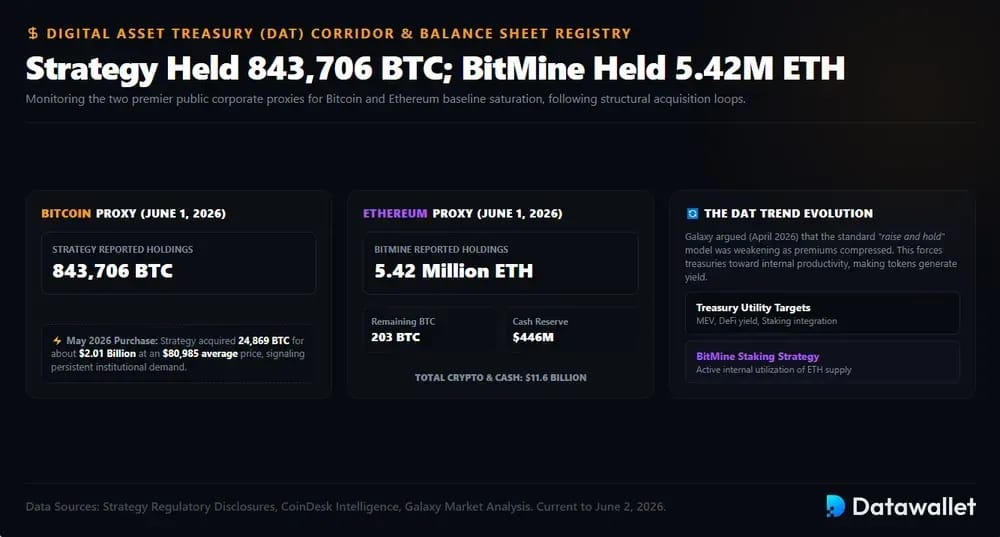

El acceso institucional también se amplió a través de ETFs los activos de tesorería de las empresas que cotizan en bolsa.ETFs Bitcoin Spot ETFs unos 102 000 millones de dólares en activos, mientras que Strategy declaró 843 706 BTC BitMine, 5,42 millones ETH, lo que demuestra que la adopción de las criptomonedas abarca ahora el sector minorista, DeFi los mercados públicos.

Las 10 principales estadísticas y tendencias sobre la adopción de las criptomonedas

1. El número de usuarios de criptomonedas en todo el mundo alcanzó los 741 millones en 2025

La adopción de las criptomonedas llegó a 2026 partiendo de una base mucho mayor: Crypto.com estimó que en 2025 había 741 millones de usuarios de criptomonedas en todo el mundo, lo que supone un aumento del 12,4 % con respecto a los 659 millones de 2024. Aunque ese crecimiento fue más lento que los repuntes propios de un mercado alcista en pleno apogeo, la base de usuarios absoluta rivaliza base con la población de un gran continente.

La composición también ha evolucionado. Bitcoin aumentó un 8,3 %, hasta alcanzar los 365 millones, lo que representa el 49,3 % del total de propietarios a nivel mundial, mientras que Ethereum creció un 22,6 %, hasta los 175 millones, es decir, el 23,6 %. Esta distribución sugiere que la adopción se está ampliando más allá de Bitcoin exposición Bitcoin para abarcar DeFi los contratos inteligentes, staking, la tokenización y DeFi .

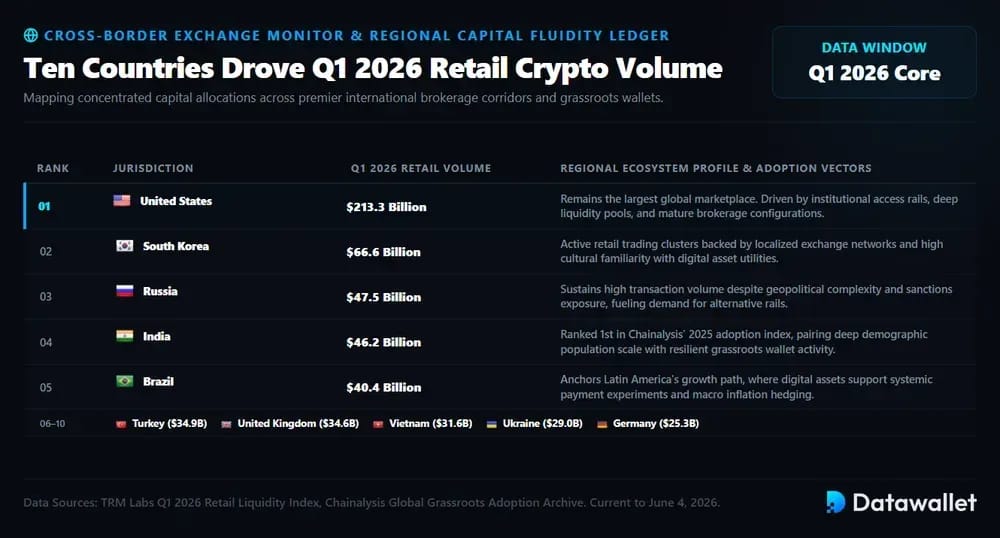

2. Diez países impulsaron el volumen de operaciones minoristas con criptomonedas en el primer trimestre de 2026

Para comprender mejor la adopción en cada país, conviene analizarla desde múltiples perspectivas: Chainalysis la adopción a nivel local, mientras que los datos del primer trimestre de 2026 de TRM muestran dónde se concentró wallet de las plataformas de intercambio minoristas y wallet .

Los principales mercados por volumen de ventas minoristas del primer trimestre de 2026 quedaron clasificados de la siguiente manera:

- Estados Unidos: Con un volumen de operaciones minoristas de 213 300 millones de dólares en el primer trimestre, Estados Unidos siguió siendo el mayor mercado en términos absolutos, lo que refleja una gran liquidez, canales institucionales y un acceso maduro a los servicios de intermediación.

- Corea del Sur: Corea del Sur ocupó el segundo puesto con 66 600 millones de dólares, lo que pone de manifiesto cómo la actividad de los inversores particulares, la infraestructura bursátil y el alto grado de familiaridad con los activos digitales impulsan su adopción.

- Rusia: Rusia registró un volumen de ventas minoristas de 47 500 millones de dólares en el primer trimestre, situándose en tercer lugar a pesar de la complejidad geopolítica, la exposición a las sanciones y la demanda persistente de vías de transacción alternativas.

- India: La India alcanzó los 46 200 millones de dólares y también ocupó el primer puesto en el índice de adopción Chainalysispara 2025, gracias a la combinación de su enorme población y el uso generalizado de las criptomonedas.

- Brasil: Brasil generó 40 400 millones de dólares, lo que refuerza el papel de América Latina como región de alto crecimiento en la que las criptomonedas favorecen la inversión, la experimentación en materia de pagos y la protección frente a la inflación.

- Turquía: Turquía alcanzó los 34 900 millones de dólares y siguió siendo un mercado destacado, en el que la presión sobre la moneda, la cultura del comercio minorista y el acceso a las plataformas de intercambio favorecen una actividad constante en el ámbito de los activos digitales.

- Reino Unido: El UK 34 600 millones de dólares, lo que indica que el acceso a las bolsas reguladas y los vínculos con la financiación institucional mantienen la relevancia comercial de la adopción de esta tecnología en los mercados desarrollados.

- Vietnam: Vietnam alcanzó los 31 600 millones de dólares y ocupó el cuarto puesto en el índice de adopción Chainalysis, lo que refleja una fuerte participación del sector minorista a pesar de que su economía es más pequeña que la de la mayoría de los líderes.

- Ucrania: El país registró 29 000 millones de dólares, lo que confirma su alto nivel de adopción tras años de uso de las criptomonedas en donaciones, transferencias transfronterizas y resiliencia financiera.

- Alemania: Alemania completó la lista de los diez primeros con 25 300 millones de dólares, lo que demuestra que la actividad minorista europea sigue siendo importante incluso bajo marcos normativos y fiscales más estrictos.

3. El número Bitcoin alcanzó los 365 millones; Ethereum 175 millones

El uso de tokens sigue concentrándose principalmente en los activos de reserva y los tokens de red, pero las encuestas a los titulares de 2026 revelan una diversificación significativa de las carteras hacia cadenas más rápidas, stablecoins y activos meme.

Las monedas más comunes presentaban esta jerarquía:

- Bitcoin: Bitcoin la inversión predominante: Crypto.com calcula que hay 365 millones BTC en todo el mundo, mientras que Security.org ha constatado que BTC el 74 % de las carteras de criptomonedas de Estados Unidos.

- Ethereum: Se calcula que Ethereum 175 millones de titulares en todo el mundo en 2025, y el 53 % de los titulares de criptomonedas en EE. UU. indicaron ETH la encuesta de Security.orgde 2026 que poseían ETH .

- Dogecoin: Dogecoin siguió siendo la moneda meme más extendida, presente en el 25 % de las carteras de los inversores en criptomonedas de EE. UU. y manteniendo su reconocimiento entre el público general.

- Solana: Solana en el 20 % de las carteras de criptomonedas estadounidenses, gracias a la rapidez de las liquidaciones, las aplicaciones para consumidores, el comercio de «memes» y DeFi creciente DeFi .

- USDC: USDC alcanzó una penetración del 18 % entre los titulares estadounidenses, lo que pone de relieve la importancia de las monedas estables para el trading, el depósito de efectivo, las transferencias y la actividad criptográfica vinculada a monedas fiduciarias.

- Shiba Inu: El 17 % de los propietarios de criptomonedas estadounidenses encuestados Shiba Inu , lo que demuestra que los activos «meme» siguen despertando un gran interés entre los inversores particulares.

- Cardano: Cardano en el 13 % de las carteras de los titulares estadounidenses, lo que le otorga una posición menor, aunque aún significativa, entre los principales tokens de contratos inteligentes.

- XRP: XRP una penetración del 11 % entre los inversores estadounidenses, gracias al reconocimiento de marca que ha acumulado a lo largo de los años, a las perspectivas en materia de pagos y a las renovadas especulaciones ETF.

4. Los mercados de predicción alcanzan un volumen mensual de casi 24 000 millones de dólares

Los mercados de predicción son, quizás, los principales impulsores de la adopción de tecnologías relacionadas con las criptomonedas en 2026. Según Pew Research, el volumen mensual combinado en Kalshi Polymarket aumentó de menos de 5000 millones de dólares en septiembre de 2025 a unos 24 000 millones de dólares en abril de 2026, impulsado por los deportes, la política y las criptomonedas.

TRM Labs registró, por su parte, un aumento del volumen del mercado de predicciones, que pasó de 1.200 millones de dólares a principios de 2025 a más de 20.000 millones en enero de 2026, junto con más de 800.000 carteras únicas al mes. Este crecimiento también trajo consigo un mayor escrutinio, incluyendo revisiones de operaciones sospechosas y nuevos controles contra el uso de información privilegiada anunciados por Kalshi y Polymarket.

5. Los activos reales tokenizados alcanzaron un valor distribuido de 26 710 millones de dólares

RWA es uno de los principales puentes entre la adopción de las criptomonedas y las finanzas institucionales, ya que los activos reales, las reservas de stablecoins y yield se registran cada vez más onchain.

Los datos actuales del mercado RWA.xyz se desglosan de la siguiente manera:

- Valor distribuido: RWA.xyz registró un valor de activos distribuidos de 26 710 millones de dólares, lo que supone un aumento del 2,31 % en los últimos 30 días, lo que indica un crecimiento neto continuado de los activos del mundo real tokenizados.

- Valor representado: El valor de los activos representados fue considerablemente mayor, situándose en 345 070 millones de dólares, lo que demuestra que la exposición tokenizada refleja cada vez más off-chain importantes off-chain y activos financieros off-chain .

- Titulares de activos: El número total de titulares RWA alcanzó los 698 200, lo que supone un aumento del 5,77 % en los últimos 30 días, un indicador útil de la adopción más allá del valor nominal de los activos.

- Stablecoins: El valor de las stablecoins alcanzó los 299 300 millones de dólares, mientras que el número de titulares de stablecoins ascendió a 241,33 millones, lo que confirma que los tokens respaldados por moneda fiduciaria son el producto criptográfico más adoptado RWA.

- Ethereum: Ethereum RWA de activos RWA de 15 500 millones de dólares repartidos entre 625 activos, lo que le otorgaba una cuota de mercado del 58,06 % y un claro liderazgo en la tokenización institucional.

- BNB : BNB acumulaba 3.400 millones de dólares repartidos entre 366 activos de riesgo (RWA), situándose en segundo lugar por valor y poniendo de manifiesto multi-chain que va más allá de Ethereum.

6. Perps activos tradicionales Perps un volumen mensual de 31 000 millones de dólares

La adopción de las criptomonedas se ha extendido a la exposición sintética a acciones, materias primas, índices y divisas. Según Crypto.com Research, el volumen de negociación onchain se disparó un 162 %, pasando de 11 800 millones de dólares en diciembre de 2025 a 31 000 millones de dólares en enero de 2026, impulsado principalmente por perps a materias primas, índices y acciones.

El mercado general de los títulos perpetuos sigue siendo enorme. Según informó Reuters perpetual futures alcanzó los 61,7 billones de dólares en 2025, mientras que CoinGecko reveló perp DEX a 611 570 millones de dólares en 2026. Kraken lanzófutures perpetual sobre acciones tokenizadasfutures clientes no estadounidenses que cumplan los requisitos en más de 110 países.

7.ETFs Bitcoin Spot ETFs unos 102 000 millones de dólares AUM

ETF siguió normalizando la exposición a las criptomonedas a través de las cuentas de corretaje tradicionales. En abril de 2026, el volumen de operaciones spot en EE. UU. spot Bitcoin ETF en el mercado al contado de EE. UU. rondaban los 102 000 millones de dólares, con unas entradas netas de aproximadamente 58 500 millones de dólares desde el lanzamiento de los productos en enero de 2024.

La tendencia se extendió más allá Bitcoin. Según informó Reuters, ETFs de criptomonedas a nivel mundial ETFs una cifra récord de 5.950 millones de dólares en la semana que finalizó el 4 de octubre de 2025, de los cuales 3.550 millones se destinaron a Bitcoin, 1.480 millones a ether, 706,5 millones a Solana y 219,4 millones a XRP .

8. Strategy poseía 843 706 BTC; BitMine poseía 5,42 millones ETH

Las empresas de gestión de activos digitales constituyen otro importante canal de adopción, ya que convierten el capital de las sociedades cotizadas en exposición a las criptomonedas. Strategy declaró poseer 843 706 BTC 1 de junio de 2026, mientras que CoinDesk una compra realizada en mayo de 2026 de 24 869 BTC unos 2010 millones de dólares, a un precio medio de 80 985 dólares.

BitMine publicó la Ethereum de su modelo. En su actualización del 1 de junio de 2026, la empresa declaró poseer 5,42 millones ETH, 203 BTC, 446 millones de dólares en efectivo y un total de 11 600 millones de dólares en criptomonedas y efectivo. La empresa afirmó que poseía aproximadamente el 4,49 % del ETH total ETH .

La tendencia del DAT también está evolucionando. Galaxy argumentó en abril de 2026 que el sencillo modelo de «subir y mantener» se estaba debilitando a medida que se reducían las primas, lo que empujaba a los tesoreros hacia staking, MEV,yield DeFi y la productividad del balance. ETH de staking ETH de BitMine encaja con ese cambio.

9.TVL DeFi TVL a 83 300 millones de dólares tras los ataques informáticos

DeFi se enfrentó a un ajuste de riesgos más severo en 2026. Según informó *The Wall Street ,TVL DeFi TVL de 99 500 millones de dólares a 83 300 millones tras varios incidentes graves que afectaron a Aave, KelpDAO y Drift, lo que demuestra que la liquidez puede reducirse rápidamente cuando se debilita la confianza en los protocolos o en los oráculos.

Sin embargo, el uso no desapareció. DefiLlama Ethereum seguía registrando TVL de 38 842 millones de dólares, mientras que Solana los 4970 millones de dólares y registraba una intensa actividad DEX los contratos perpetuos. Esta diferencia sugiere que la adopción está pasando de TVL pasivo TVL operaciones de mayor velocidad y un mayor uso de las aplicaciones.

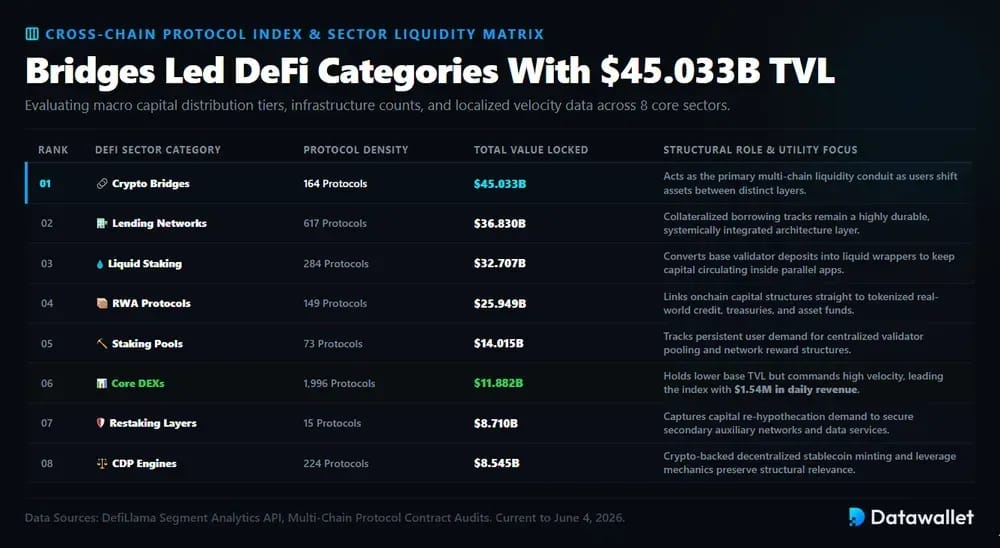

10. Bridges lideró DeFi con TVL de 45 000 millones de dólares

DeFi en 2026 no se limitó únicamente al comercio:los datos por categorías DefiLlama muestran que los mayores fondos de capital se concentran en los puentes, los préstamos, staking líquido y los activos ponderados por riesgo (RWA).

DeFi más importantes según TVL actual TVL :

- Bridge: Los puentes criptográficos gestionan 45 033 millones de dólares a través de 164 protocolos, lo que refleja la importancia de cross-chain a medida que los usuarios transfieren activos entre ecosistemas.

- Préstamos: Los protocolos de préstamos ocuparon el segundo lugar, con 36 830 millones de dólares repartidos entre 617 protocolos, lo que demuestra que los préstamos garantizados siguen siendo uno de los casos de uso más sólidos DeFi.

- Staking líquido: staking líquido acumuló 32 707 millones de dólares en 284 protocolos, convirtiendo los depósitos de los validadores en tokens negociables que pueden circular por DeFi.

- RWA: RWA alcanzaron los 25 949 millones de dólares en 149 protocolos, conectando onchain con tesorerías tokenizadas, créditos, fondos y otros activos del mundo real.

- Staking : Staking acumulaban 14 015 millones de dólares repartidos entre 73 protocolos, lo que refleja la continua demanda de los usuarios de acceder a validadores de forma conjunta y participar en las recompensas de la red.

- DEX: Las bolsas descentralizadas acumulaban 11 882 millones de dólares repartidos entre 1 996 protocolos, pero generaron los ingresos diarios más elevados registrados, con aproximadamente 1,54 millones de dólares.

- Restaking: Restaking acumulaban 8.710 millones de dólares repartidos entre 15 protocolos, lo que pone de manifiesto la demanda de reutilizar los activos apostados para garantizar la seguridad de redes y servicios adicionales.

- CDP: Los protocolos de posiciones de deuda garantizadas (CDP) acumulaban 8.545 millones de dólares repartidos entre 224 protocolos, lo que mantiene la emisión de monedas estables respaldadas por criptomonedas y leverage importantes.

Breve historia de las criptomonedas

Las criptomonedas pasaron de ser un experimento de pago de los cypherpunks a convertirse en un sector financiero global que abarca plataformas de intercambio, contratos inteligentes, NFTs, DeFi, memecoins, mercados de predicción, ETFs, tesorerías corporativas y empresas de criptomonedas vinculadas a la política.

1. Bitcoin una forma de Peer-To-Peer entre 2008 y 2014

La primera etapa Bitcoinsentó las bases del mito, la tecnología y los riesgos fundamentales: el dinero seudónimo, los registros públicos, los pagos en el mundo real, el uso de la darknet y las frágiles plataformas de intercambio de los primeros tiempos.

Hitos clave del primer Bitcoin del Bitcoin :

- Whitepaper: Satoshi Nakamoto Bitcoin: un sistema de efectivo Peer-to-Peer en 2008, en el que proponía realizar pagos en línea sin bancos ni intermediarios de confianza.

- Génesis: El bloque génesis Bitcoinse minó el 3 de enero de 2009, e incluía una referencia a un artículo de prensa sobre los rescates bancarios durante la crisis financiera.

- Hal Finney: El 12 de enero de 2009, Satoshi 10 BTC criptógrafo Hal Finney, lo que supuso la primera transacción entre particulares registrada en la historiaBitcoin.

- Pizza: El 22 de mayo de 2010, Laszlo Hanyecz pagó 10 000 BTC dos pizzas, convirtiendo así Bitcoin un medio de pago en el mundo real.

- Silk Road: Entre 2011 y 2013, Silk Road, la plataforma de Ross Ulbricht, utilizó Bitcoin el comercio en la darknet, vinculando la adopción temprana de las criptomonedas con la resistencia a la censura y los mercados ilegales.

- Mt. Gox: En 2014, Mt. Gox se declaró en quiebra tras perder 750 000 bitcoins de sus clientes y 100 000 propios, lo que minó la confianza en la plataforma.

- OneCoin: A partir de 2014, OneCoin puso de relieve los riesgos de fraude asociados a las criptomonedas; según la fiscalía estadounidense, millones de inversores aportaron más de 4000 millones de dólares al proyecto liderado por la búlgara Ruja Ignatova, conocida como la «Cryptoqueen».

Lección: En 2014, Bitcoin demostrado que el dinero descentralizado podía funcionar, pero los fallos en la custodia, las estafas y el uso ilícito se convirtieron en preocupaciones regulatorias permanentes.

2. Ethereum la era de los contratos inteligentes a partir de 2015

Ethereum transformó las criptomonedas de una red de pagos a una infraestructura programable. Fundada por Vitalik Buterin en 2013 y lanzada el 30 de julio de 2015, permitió a los desarrolladores crear tokens, aplicaciones descentralizadas, DAOs protocolos financieros directamente onchain.

La primera prueba de resistencia importante se produjo en 2016, cuando DAO The DAO supuso la pérdida de unos 3,6 millones ETH obligó a llevar a cabo una controvertida bifurcación Ethereum que hizo que la red pasara de un sistema de prueba de trabajo a uno de prueba de participación. La escisión dio lugar a Ethereum Ethereum , lo que convirtió la gobernanza en un tema central del debate sobre las cadenas de bloques.

A continuación llegó la infraestructura especulativa. Las ICO recaudaron unos 5.600 millones de dólares en 2017, Bitcoin se separó de Bitcoin 1 de agosto de 2017 y swap perpetual XBTUSDBitMEX, lanzado en 2016, se convirtió en el producto derivado más emblemático del sector de las criptomonedas.

3. NFTs, DeFi el colapso marcaron el ciclo de la década de 2020

La década de 2020 convirtió las criptomonedas en una leverage de consumo, negociación y leverage , pero también puso de manifiesto lo rápido que pueden desmoronarse las estructuras especulativas.

Hitos clave del ciclo de auge y caída:

- DeFi: El lanzamiento del token COMP Compoundcontribuyó a dar inicio DeFi en 2020, mientras que maker de mercado automatizado Uniswappopularizó el comercio descentralizado.

- NFTs: NFT alcanzaron los 25 000 millones de dólares en 2021, lo que convirtió el arte digital, los objetos de colección y los activos de videojuegos en uno de los mayores casos de adopción por parte de los consumidores en el ámbito de las criptomonedas.

- Terra: En mayo de 2022, TerraUSD su paridad con el dólar y Luna , lo que puso de manifiesto el peligro que entrañan las monedas estables algorítmicas y los diseños de tokens reflexivos.

- FTX: FTX en quiebra el 11 de noviembre de 2022, después de que los clientes se apresuraran a retirar 6.000 millones de dólares en 72 horas.

- SBF: En 2024, Sam Bankman-Fried fue condenado a 25 años de prisión por robar 8000 millones de dólares a FTX .

- Pump.fun: Lanzada en enero de 2024, Pump.fun permitió la creación instantánea de memecoins en Solana se convirtió en uno de los principales motores de la especulación minorista.

- Perps:futures Perpetual futures creciendo tras el dominio de los mercados extraterritoriales, y los reguladores estadounidenses autorizaron perps de criptomonedas regulados perps Coinbase Kalshi 2026.

Conclusión: A mediados de la década de 2020, el sector de las criptomonedas se había dividido en tres ámbitos: una infraestructura sólida, la especulación a gran escala y repetidas crisis relacionadas con la protección del consumidor.

4. La política y Trump transformaron el sector de las criptomonedas en 2026

Las elecciones de 2024 situaron a las criptomonedas en el centro del debate político. La SEC ETPsBitcoin spot en EE. UU. en enero de 2024, mientras que el mercado de apuestas sobre las elecciones presidenciales Polymarketregistró un volumen de miles de millones y llevó los mercados de predicción de criptomonedas a la cobertura política general.

Tras volver al cargo, Donald Trump en marzo de 2025 un decreto por el que se creaban una Bitcoin Estratégica Bitcoin y una Reserva de Activos Digitales de EE. UU. Su TRUMP se lanzó antes de la toma de posesión, mientras que Melania Trump lanzó una memecoin independiente.

World Liberty Financial se convirtió en la empresa de criptomonedas más visible Trump. Anunció la USD1 en 2025, solicitó una licencia de banco fiduciario estadounidense en enero de 2026, estudió USD1 en Pakistán y se enfrentó a Justin Sun un litigio en 2026.

¿Cómo se regulan las criptomonedas en todo el mundo?

La regulación de las criptomonedas en 2026 sigue estando fragmentada: las normas sobre valores, las normas sobre materias primas, AML , la supervisión de las monedas estables y la declaración de impuestos suelen ser competencia de distintos organismos, mientras que los tipos impositivos dependen en gran medida de la residencia, el periodo de tenencia y el tipo de transacción.

Estados Unidos

En Estados Unidos no existe un único organismo regulador de las criptomonedas. La SEC supervisa los activos criptográficos que se consideran valores, mientras que la CFTC trata las monedas virtuales, como Bitcoin materias primas a efectos de los derivados y la lucha contra el fraude. FinCEN exige a muchos intermediarios de criptomonedas que se registren como empresas de servicios monetarios.

El IRS grava los activos digitales cuando los usuarios los venden, intercambian, gastan, reciben u obtienen. Las enajenaciones de criptomonedas suelen generar ganancias o pérdidas de capital, mientras que staking, la minería, airdrops los ingresos por pagos pueden gravarse como ingresos ordinarios. La declaración de activos digitales también se está formalizando cada vez más mediante la ampliación de la obligación de información de los intermediarios.

En el caso de los particulares, las ganancias a corto plazo derivadas de las criptomonedas suelen tributar según los tipos impositivos aplicables a la renta ordinaria, mientras que las ganancias a largo plazo se gravan según los tramos federales de las ganancias de capital del 0 %, el 15 % o el 20 %, en función de los ingresos. Las personas con ingresos elevados también pueden estar sujetas al impuesto sobre los rendimientos netos de las inversiones del 3,8 %, además de los impuestos estatales correspondientes.

Reino Unido

El UK pasando de un AML a un régimen de autorización más completo. La FCA registra actualmente a las empresas de criptomonedas en virtud de la normativa contra el blanqueo de capitales y supervisa las promociones financieras, mientras que el Banco de Inglaterra se centra en las stablecoins sistémicas y el riesgo de los sistemas de pago.

Se prevé que el nuevo régimen regulador UK entre en vigor el 25 de octubre de 2027. Las empresas podrán presentar sus solicitudes entre el 30 de septiembre de 2026 y el 28 de febrero de 2027, en relación con actividades tales como plataformas de negociación, custodia, intermediación, préstamos y staking.

En materia fiscal, HMRC suele considerar las enajenaciones de criptomonedas como operaciones sujetas al impuesto sobre las ganancias de capital. A partir del 6 de abril de 2026, las ganancias que superen la desgravación anual de 3.000 £ se gravarán al 18 % dentro de la franja del tipo básico y al 24 % por encima de ella; las recompensas staking minería pueden considerarse ingresos.

Unión Europea

La EU el marco regional más claro en materia de criptomonedas a través de MiCA, pero la fiscalidad sigue siendo competencia nacional. La supervisión recae en EU y los reguladores locales.

Entre los aspectos EU y fiscales más importantes EU se incluyen:

- MiCA: ESMA afirma que MiCA EU uniformes EU para los emisores de criptoactivos y los proveedores de servicios, que abarcan la autorización, la divulgación de información, la transparencia, la supervisión y las normas de transacción en todos los Estados miembros.

- Monedas estables: La EBA supervisa aspectos clave de MiCA los tokens referenciados a activos y a los tokens de dinero electrónico, mientras que las autoridades nacionales supervisan a la mayoría de los proveedores de servicios de criptoactivos a nivel local.

- Concesión de licencias: Según los datos disponibles, en abril de 2026 más de 185 operadores del mercado de criptoactivos habían obtenido MiCA , lo que demuestra que el marco normativo estaba pasando de la fase de transición a la de autorización efectiva.

- Alemania: BaFin supervisa las actividades relacionadas con las criptomonedas, mientras que las ganancias privadas derivadas de estas suelen estar exentas de impuestos tras un año; las ganancias a corto plazo que superen la deducción pueden estar sujetas al impuesto sobre la renta.

- Francia: AMF supervisa a los proveedores de servicios de activos digitales, mientras que las ganancias ocasionales derivadas de las criptomonedas suelen gravarse con un impuesto fijo del 30 %, aunque la actividad profesional puede estar sujeta a una tributación diferente.

- Portugal: El Banco de Portugal se encarga AML de las criptomonedas AML , mientras que las criptomonedas mantenidas durante más de 365 días suelen estar exentas de impuestos y las ganancias a corto plazo pueden gravarse al 28 %.

- Italia: OAM registra a los operadores de criptomonedas, mientras que se informa ampliamente de que el impuesto sobre las ganancias de capital de las criptomonedas en 2026 será del 33 %, con un tratamiento diferenciado para algunos tokens de dinero electrónico denominados en euros.

Asia

En Asia, la situación varía desde prohibiciones estrictas hasta centros altamente regulados. El tratamiento fiscal se divide a partes iguales entre los sistemas de impuesto sobre la renta, las exenciones de las ganancias de capital y los impuestos fijos elevados.

Entre los principales enfoques normativos asiáticos se incluyen:

- Japón: La FSA regula a los proveedores de servicios de intercambio de criptoactivos. Las ganancias por criptoactivos se tratan generalmente como ingresos diversos o empresariales, con tipos combinados actuales que alcanzan aproximadamente el 55 % antes de la reforma propuesta.

- Singapur: El MAS otorga licencias a los proveedores de tokens de pago digital bajo normas estrictas. IRAS no suele gravar las plusvalías, pero los ingresos por operaciones pueden estar sujetos a impuestos dependiendo de las circunstancias.

- India: FIU somete a los proveedores de activos digitales virtuales a AML . Las ganancias obtenidas con criptomonedas se gravan al 30 %, con TDS del 1 % TDS las transacciones que cumplan los requisitos y una flexibilidad limitada para la compensación de pérdidas.

- Corea del Sur: El FSC y FIU las plataformas de activos virtuales. La fiscalidad de las criptomonedas se ha retrasado en repetidas ocasiones, y actualmente está previsto que el 1 de enero de 2027 entre en vigor un impuesto del 22 % sobre las ganancias.

- Hong Kong: La SFC concede licencias a las plataformas de negociación de activos virtuales y a los intermediarios. La IRD está preparando CARF , mientras que los beneficios empresariales derivados de las criptomonedas pueden estar sujetos a impuestos según los principios del impuesto sobre los beneficios.

- China: El Banco Popular de China mantiene uno de los regímenes más estrictos, al considerar las actividades comerciales relacionadas con las monedas virtuales como actividades financieras ilegales, al tiempo que sigue apoyando el yuan digital.

Rest mundo

Fuera de Estados Unidos, UK, EU Asia, la normativa sobre criptomonedas se basa cada vez más en la concesión de licencias, AML , la autorización de las plataformas de intercambio y la transparencia fiscal.

Entre los ejemplos más destacados a nivel mundial se encuentran:

- Canadá: La CSA coordina la regulación de los valores, mientras que FINTRAC se encarga AML . La CRA las criptomonedas como ingresos empresariales o plusvalías, dependiendo de la actividad.

- Australia: ASIC aplica la legislación sobre servicios financieros cuando los activos digitales son productos financieros, mientras que AUSTRAC se encarga AML de las plataformas de intercambio AML . La ATO tratar las criptomonedas como un CGT .

- UAE: El VARA de Dubái regula los activos virtuales, mientras que los reguladores federales y de las zonas francas se encargan de otras actividades. Por lo general, las personas físicas no están sujetas al impuesto sobre la renta ni al impuesto sobre las ganancias de capital en relación con las criptomonedas.

- Brasil: El Banco Central de Brasil aplicará VASP a partir de febrero de 2026. Las ganancias obtenidas con criptomonedas pueden estar sujetas a impuestos, y la declaración de las mismas se regirá por la normativa de la Receita Federal.

- Sudáfrica: La FSCA otorga licencias a los proveedores de servicios de criptoactivos. SARS afirma que se aplican las normas habituales del impuesto sobre la renta, y CARF en vigor el 1 de marzo de 2026.

- Suiza: FINMA regula los servicios de criptomonedas mediante normas del mercado financiero basadas en el riesgo. Las ganancias de capital privadas suelen estar exentas del impuesto sobre la renta, pero las criptomonedas suelen declararse a efectos del impuesto sobre el patrimonio.

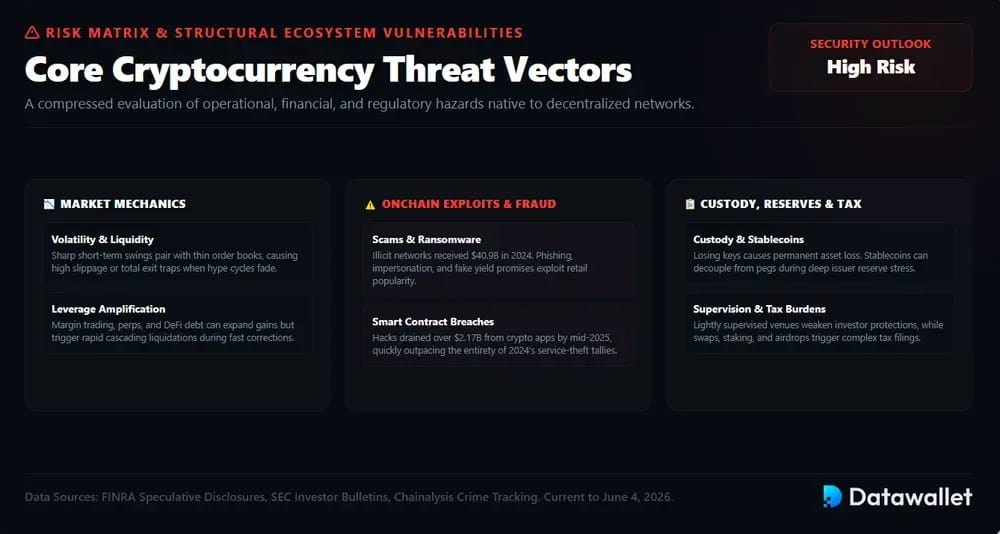

¿Cuáles son los riesgos de las criptomonedas?

Las criptomonedas pueden ofrecer titularidad, liquidez y acceso libre, pero los usuarios se enfrentan a riesgos inusuales derivados de la volatilidad, el fraude, los fallos en la custodia, la regulación, leverage las transacciones irreversibles.

Entre los principales riesgos de las criptomonedas se encuentran:

- Volatilidad: Los activos criptográficos pueden experimentar fuertes oscilaciones en períodos cortos, y FINRA suelen ser extremadamente volátiles, especulativos y difíciles de valorar de forma fiable.

- Estafas: Según las advertencias de SEC , los estafadores se aprovechan de la popularidad de las criptomonedas mediante plataformas falsas, estafas sentimentales, suplantación de identidad, phishing y promesas de rentabilidad garantizada.

- Ataques: Chainalysis , para mediados de 2025, se habrán sustraído más de 2170 millones de dólares de servicios de criptomonedas a través de diversos exploits de contratos inteligentes, lo que ya supera el total de robos a estos servicios registrados en todo el año 2024.

- Custodia: La pérdida de las claves privadas puede suponer una pérdida definitiva, mientras que los fallos de las plataformas de intercambio o de los proveedores de custodia pueden dejar a los usuarios sin una cobertura total ni protección de recuperación.

- Normativa: Los usuarios de criptomonedas pueden interactuar con entidades no registradas o sometidas a una supervisión mínima, lo que significa que la protección de los inversores puede ser menor que en los mercados de valores regulados.

- Liquidez: algunos tokens solo se negocian activamente durante hype , lo que deja a sus titulares expuestos al slippage de slippage, a salidas fallidas o a un desplome de los precios cuando desaparece la demanda.

- Leverage:futures Perpetual , margin y DeFi pueden multiplicar las ganancias, pero las liquidaciones forzadas pueden acabar con las posiciones durante movimientos bruscos del mercado.

- Monedas estables: Las monedas estables pueden perder su paridad, dependen de las reservas del emisor y pueden verse sometidas a presiones de reembolso, lo que las hace menos seguras de lo que sugiere su denominación en dólares.

- Delincuencia: Chainalysis las direcciones de criptomonedas ilícitas recibieron al menos 40 900 millones de dólares en 2024, y las estafas, los fondos robados y el ransomware siguen siendo motivos de gran preocupación.

- Impuestos: Las ventas de criptomonedas, los intercambios, los pagos, staking y airdrops dar lugar a hechos imponibles, lo que conlleva obligaciones de declaración y sanciones en caso de que estas no se presenten correctamente.

Previsión sobre la adopción de las criptomonedas

El enfoque de la tokenización se está volviendo cada vez más institucional, en lugar de especulativo. Larry Fink Rob Goldstein,BlackRock, sostienen que la tokenización puede bridge los mercados bridge y los digitales, mientras que Lynn Martin, presidenta de la Bolsa de Nueva York (NYSE), afirma que la infraestructura de los valores tokenizados debe preservar la confianza de los inversores, la transparencia y las garantías a medida que los mercados de capitales se trasladan onchain escala.

La adopción por parte de los consumidores debería pasar de los registros en plataformas de intercambio a aplicaciones de pago y herramientas de identidad que sean realmente útiles. Brian Armstrong , Coinbase, Brian Armstrong las monedas estables, los pagos y «llevar el mundo onchaincomo prioridades para 2026, mientras que CZ ,Binance, CZ la escasa protección de la privacidad sigue impidiendo, en la práctica, el uso generalizado de las criptomonedas tanto a nivel individual como institucional en la actualidad.

Es probable que la adopción de los medios de pago sea objeto de debate y no siga una trayectoria lineal. El gobernador de la Reserva Federal, Christopher Waller, considera que las monedas estables son una forma útil de competencia en el ámbito de los pagos, mientras que la responsable de política monetaria del Banco de Inglaterra, Megan Greene, prevé que los depósitos tokenizados las superen. Brad Garlinghouse , de Ripple, Brad Garlinghouse las monedas estables, la tokenización y AI vías para la adopción institucional en el sector financiero.

En general, la previsión apunta a una adopción más generalizada, aunque más lenta: ETFs los valores tokenizados deberían atraer a las instituciones; las monedas estables deberían ponerse a prueba en los flujos de trabajo de pagos y tesorería corporativa; y la privacidad, la regulación, la interoperabilidad y la protección del consumidor determinarán si las criptomonedas se convierten en una infraestructura cotidiana o si siguen siendo un mercado especulativo paralelo para especialistas.

Consideraciones finales

La adopción de las criptomonedas en 2026 va más allá de la mera posesión. Con 741 millones de usuarios en todo el mundo,ETFs Bitcoin spot en EE. UU. y un crecimiento Ethereum más rápido que Bitcoin, el acceso a estas monedas se está generalizando.

La siguiente fase gira en torno a la utilidad real. La tokenización, las monedas estables, DeFi, los mercados de predicción y las carteras de activos digitales ponen de manifiesto que las criptomonedas están pasando de los ciclos especulativos hacia la liquidación, los pagos, el acceso a los mercados y la estrategia de balance corporativo.

No obstante, la adopción depende de la confianza. Los ataques informáticos, las estafas, la complejidad fiscal, los fallos en la custodia y la falta de uniformidad en la normativa siguen siendo obstáculos importantes, por lo que es probable que salgan ganando aquellos productos que se perciban como más seguros, sencillos y útiles que las alternativas tradicionales.

Nuestra Metodología

Nuestra investigación combina informes sobre la tenencia de criptomonedas, datos sobre el volumen de operaciones en las plataformas de intercambio, ETF , DeFi , RWA , documentación normativa, directrices de las autoridades fiscales, estudios institucionales y noticias de medios de comunicación de prestigio para evaluar las estadísticas y tendencias de adopción de las criptomonedas en 2026.

Cómo se recopilaron los datos:

- Datos sobre la propiedad: Se han utilizado Crypto.com, Security.org e investigaciones centradas en la adopción para estimar el número de usuarios de criptomonedas a nivel mundial, Bitcoin , Ethereum y la penetración de los tokens en las carteras.

- Clasificación por países: Hemos comparado los estudios de adopción Chainalysis con los datos de volumen minorista de TRM Labs para identificar los países que presentan un mayor uso de las criptomonedas y una mayor actividad transaccional.

- Tendencias de los tokens: Se han analizado encuestas sobre la propiedad, estudios de mercado y conjuntos de datos específicos de tokens para determinar qué criptoactivos son los más comunes entre los usuarios particulares.

- DeFi : Se utilizaron datos DefiLlama de protocolos a nivel de categoría para evaluar TVL, DeFi principales DeFi , la actividad en la cadena, los préstamos, los DEX, los puentes, staking restaking.

- RWA : Se han utilizado RWA.xyz, datos de los emisores y comentarios de instituciones para evaluar el crecimiento de los activos del mundo real tokenizados, la escala de las monedas estables, el número de titulares y la distribución en la cadena de bloques.

- ETF : Se han analizado los informes ETF , las actualizaciones de las gestoras de activos y la cobertura del mercado para evaluar cómo ETFs spot Bitcoin, Ethereum altcoins spot ETFs ampliando el acceso.

- Empresas de gestión de activos: se han utilizado Strategy, BitMine, Galaxy y fuentes de noticias de prestigio para comparar las carteras de activos digitales, las estrategias de balance corporativo y staking .

- Fuentes normativas: Se han revisado los documentos de la SEC, CFTC, IRS, FCA, HMRC, ESMA, la EBA, MAS, FSA, FINMA otras autoridades para conocer las normas específicas de cada jurisdicción.

- Análisis de riesgos: Se han comparado las advertencias oficiales a los inversores, las medidas coercitivas, los informes sobre ataques informáticos, los fallos en las plataformas de intercambio, los incidentes relacionados con las monedas estables y DeFi para explicar los principales riesgos a los que se enfrentan los usuarios.

Advertencia sobre los datos instantáneos: muchas estadísticas proceden de paneles de control en tiempo real o de informes que se actualizan rápidamente, por lo que los valores pueden variar a medida que cambian los precios, los flujos, la estructura de propiedad, TVL, la normativa y las condiciones de liquidez.

Preguntas frecuentes