2026年加密货币采用统计数据与趋势

摘要:进入2026年,加密货币的采用规模base 往年base 扩大,用户base 也更加成熟。2025年,全球加密货币持有者人数达到7.41亿,其中Bitcoin Ethereum 主要入门选择,持有者人数分别达到3.65亿和1.75亿。

加密货币的应用已不再局限于spot 。预测市场的月交易量接近240亿美元,代币化的现实世界资产的分布式价值超过267.1亿美元,而传统资产的永续合约则显示出市场对通过加密货币参与股票和商品投资的需求日益增长。

机构参与度也ETFs 上市公司ETFs 加密货币资产进一步扩大。Spot ETFs 资产ETFs 约为1020亿美元,而Strategy报告显示ETFs 843,BTC BitMine报告显示ETFs 542ETH BTC 这表明加密货币的采用范围现已覆盖零售、DeFi 公开市场。

加密货币采用情况的十大统计数据与趋势

1. 2025年全球加密货币持有者数量将达到7.41亿人

进入2026年时,加密货币的base已大幅扩大:Crypto.com估计,2025年全球加密货币持有者达7.41亿人,较2024年的6.59亿人增长了12.4%。尽管这一增速不及牛市全盛时期的飙升,但base 绝对用户base 堪比一个大型大陆的人口规模。

用户结构也日趋成熟。Bitcoin 增长8.3%,达到3.65亿人,占全球持有者的49.3%;Ethereum 增长22.6%,达到1.75亿人,占比23.6%。这种分布表明,加密货币的采用范围正从Bitcoin扩展至智能合约、staking、通证化和去中心化金融(DeFi )DeFi 。

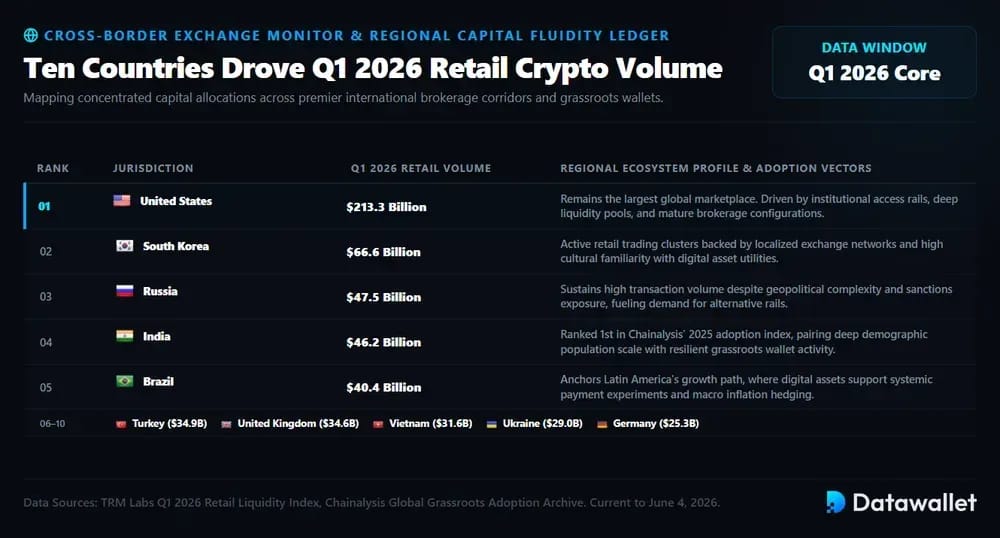

2. 十个国家推动了2026年第一季度加密货币零售交易量

要全面了解各国的加密货币采用情况,最好从多个角度来分析:Chainalysis 基层采用情况,而TRM 的 2026 年第一季度数据显示了零售交易所和wallet 集中区域。

2026年第一季度零售销量排名前列的市场排名如下:

- 美国:第一季度零售交易量达2133亿美元,美国仍保持着全球最大市场的地位,这体现了其深厚的流动性、完善的机构交易渠道以及成熟的经纪服务体系。

- 韩国:韩国以666亿美元的交易额位居第二,这表明活跃的散户投资者、完善的交易所基础设施以及对数字资产的高度熟悉度,共同推动了数字资产的普及。

- 俄罗斯:尽管面临地缘政治局势复杂、受制裁影响以及对替代性交易渠道的持续需求,俄罗斯第一季度零售交易额仍达到475亿美元,位居第三。

- 印度:印度达到462亿美元,Chainalysis2025年采用指数中位居榜首,这得益于其庞大的人口规模与基层加密货币应用的结合。

- 巴西:巴西创造了404亿美元的产值,进一步巩固了拉丁美洲作为高增长地区的地位,加密货币在此地区为投资、支付创新及通胀对冲提供了支持。

- 土耳其:土耳其市场规模达到349亿美元,依然表现突出。该国货币压力、零售交易文化以及交易所的可及性,共同支撑了数字资产市场的持续活跃。

- 英国: UK 的UK 346亿美元,这表明受监管的交易所准入和机构金融联系,使发达市场在商业层面仍具有重要意义。

- 越南:越南的采用指数达到316亿美元,Chainalysis采用指数中排名第四,这表明尽管其经济规模小于大多数领先国家,但零售端参与度依然强劲。

- 乌克兰:乌克兰的加密货币交易额达290亿美元,在多年用于捐赠、跨境汇款和增强金融韧性之后,其加密货币应用热度依然居高不下。

- 德国:德国以253亿美元的成绩跻身前十,这表明即使在更严格的监管和税收框架下,欧洲的零售活动依然十分活跃。

3.Bitcoin 达到3.65亿枚;Ethereum 1.75亿枚

代币的使用仍主要集中在储备资产和网络代币上,但2026年的持有人调查显示,投资组合已显著向高速链、稳定币和迷因资产进行了多元化配置。

持有量最大的代币呈现出以下等级结构:

- Bitcoin: Bitcoin 主流持仓:Crypto.com估计全球共有3.65亿名BTC ,而Security.org发现74%的美国加密货币投资组合BTC 。

- Ethereum:据估计,2025年Ethereum 全球持有者Ethereum 1.75亿人;在Security.org于2026年进行的调查ETH ,53%的美国加密货币持有者表示持有ETH 。

- 狗狗币:狗狗币仍是持有者最多的迷因币,出现在25%的美国加密货币持有者的投资组合中,并保持着主流散户的认知度。

- Solana:得益于更快的结算速度、消费类应用、迷因交易以及日益DeFi Solana 20%的美国加密货币投资组合中。

- USDC:USDC 在美国持有者中的渗透率已达18%,凸显了稳定币在交易、资金托管、转账以及与法币挂钩的加密货币活动中的重要性。

- Shiba Inu:在接受调查的美国加密货币持有者中,Shiba Inu 17%Shiba Inu ,这表明迷因资产仍然受到散户投资者的广泛关注。

- Cardano: Cardano 13%的美国持有者投资组合中,在主要智能合约代币中,其占比虽小,但仍具有相当的分量。

- XRP:得益于长期积累的品牌知名度、支付应用场景以及ETF再度炒作XRP 在美国持有者中的渗透率XRP 11%。

4. 预测市场月交易额逼近240亿美元

预测市场或许是2026年加密货币相关领域中最突出的应用典范。皮尤研究中心发现,Kalshi Polymarket 的月交易量从2025年9月的不足50亿美元跃升至2026年4月的约240亿美元,体育、政治和加密货币领域共同推动了市场参与度。

TRM Labs 的数据显示,预测市场的交易量同样从 2025 年初的 12 亿美元攀升至 2026 年 1 月的 200 多亿美元,同时月活跃钱包数量超过 80 万个。这种增长也引发了监管关注,包括对可疑交易的审查,以及由 Kalshi 和Polymarket 宣布的新内幕交易管控措施。

5. 代币化实物资产(RWAs)的流通市值达到267.1亿美元

RWA 是连接加密货币应用与机构金融的重要桥梁之一,随着实物资产、稳定币储备和yield 越来越多地onchain进行追踪。

RWA.xyz 当前的市场数据细分如下:

- 分布式资产价值: RWA.xyz显示分布式资产价值为 267.1 亿美元,较 30 天前增长 2.31%,表明代币化现实世界资产持续呈现净增长态势。

- 代表价值:代表资产价值高达3,450.7亿美元,这表明代币化的风险敞口正日益反映出庞off-chain 金融资产。

- 资产持有者: RWA 持有者总数达到698,200人,较30天前增长5.77%,这一数据是衡量采用情况的有效指标,其意义超越了单纯的资产总值。

- 稳定币:稳定币总市值达到2993亿美元,持有者数量达到2.4133亿人,这证实了法币挂钩代币已成为采用率最高的RWA加密产品。

- Ethereum: Ethereum 625种资产总计Ethereum 155亿美元的RWA 市场份额达58.06%,在机构代币化领域占据绝对领先地位。

- BNB : BNB 366个风险加权资产(RWAs)中持有34亿美元,按价值计排名第二,显示出超越Ethereum multi-chain 。

6. 传统资产Perps 月交易量Perps 310亿美元

加密货币的应用范围已扩展至股票、大宗商品、指数和外汇的合成头寸。Crypto.com Research的数据显示onchain 交易量猛增162%,从2025年12月的118亿美元跃升至2026年1月的310亿美元,其中与大宗商品、指数和股票perps 表现尤为突出。

更广泛的永续合约市场依然规模庞大。路透社报道 perpetual futures 交易量在2025年达到61.7万亿美元,而 CoinGecko 发现 perp DEX 的月均交易量在2026年攀升至6115.7亿美元。Kraken futures 110多个国家的符合资格的非美国客户推出了代币化股票perpetual futures 。

7.Spot Bitcoin ETFs AUM约为1020亿美元

ETF 继续通过传统经纪账户使加密货币投资趋于常态化。截至2026年4月,据报道美国spot Bitcoin ETF 管理资产规模约为1020亿美元,自2024年1月产品推出以来,净流入资金约达585亿美元。

这一趋势不仅限于Bitcoin。路透社报道称,截至2025年10月4日当周,全球加密ETFs 59.5亿美元的纪录,其中Bitcoin相关产品ETFs 35.5亿美元,以太坊相关产品吸金14.8亿美元,Solana吸金7.065亿美元,XRP 吸金2.194亿美元。

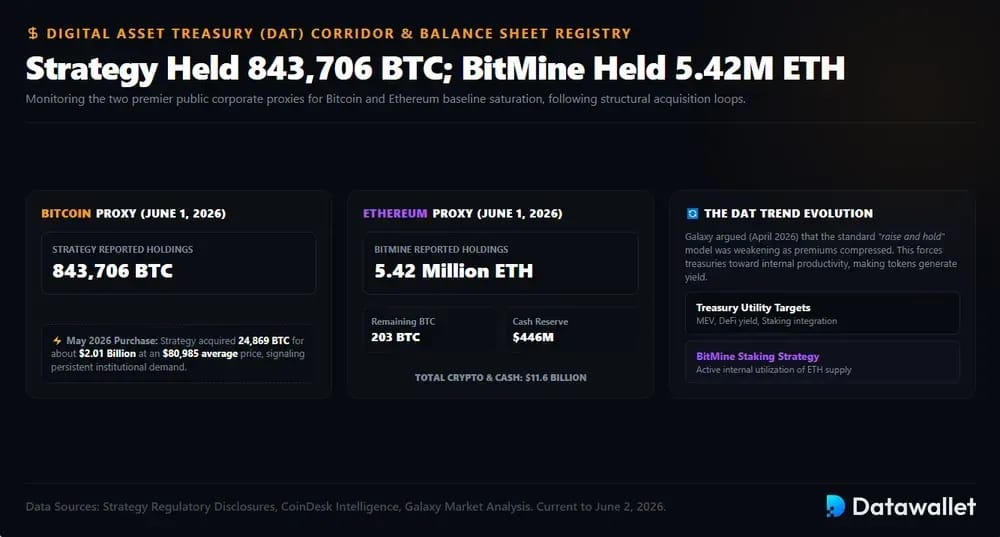

8. Strategy 持有 843,706BTC;BitMine 持有 542ETH

数字资产财资公司是另一个重要的采用渠道,它们将公开市场股权资本转化为加密货币头寸。据《Strategy》 BTC 2026年6月BTC 843,706BTC ;CoinDesk 该公司在2026年5月以平均每枚80,985美元的价格购入24,869BTC 20.1亿美元。

BitMine发布了该模型的Ethereum 。其2026年6月1日的更新数据显示,公司ETH、BTC、4.46亿美元现金,以及总计116亿美元的加密货币和现金资产。该公司表示,其持有的ETH 约占ETH 4.49%。

DAT的趋势也在不断演变。Galaxy在2026年4月指出,随着溢价收窄,简单的“加仓并持有”模式正在失效,这促使资金流向staking、MEV、DeFi yield以及资产负债表效率。BitMineETH 质押ETH 正契合这一转变。

9. 遭黑客攻击后,DeFi 总锁仓价值(TVL )TVL 833 亿美元

2026年DeFi 遭遇了更为严峻的风险重置。《Wall Street 报道称,在涉及Aave、Drift重大事件发生后,DeFi TVL 从995亿美元TVL 833亿美元,这表明一旦协议或预言机的信任度下降,流动性便会迅速撤离。

然而,市场活跃度并未消失。DefiLlama Ethereum TVL仍维持在388.42亿美元,Solana .7亿美元,且DEX 永续合约交易活动异常活跃。这种分化表明,市场采用正从TVL 交易速度更快、应用使用更频繁的模式。

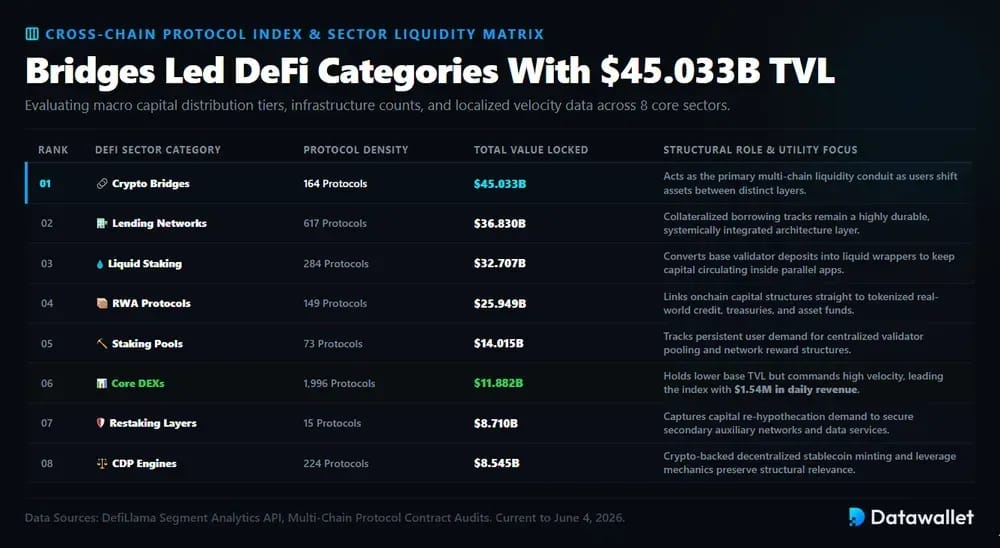

10. Bridges 以 450 亿美元的TVL领跑DeFi

DeFi 不仅限于交易:DefiLlama 分类数据显示,最大的资金池集中在跨链桥、借贷、流动staking风险加权资产(RWAs)领域。

按当前TVL 计算,规模最大的DeFi TVL :

- Bridge:164个协议中的加密货币桥接总额达450.33亿美元,这反映了cross-chain 重要性,因为用户会在不同生态系统之间转移资产。

- 借贷:借贷协议以617个协议共计368.3亿美元的规模位居第二,这表明抵押借贷DeFi中最持久的应用场景之一。

- 流动Staking:284个协议中的流动staking总额达327.07亿美元,将验证者的押金转化为可在DeFi中流通的可交易代币。

- RWA:149个RWA 的总规模达到259.49亿美元,将onchain 与代币化的国库、信贷、基金及其他现实世界资产相连接。

- Staking :73个协议中的Staking 共持有140.15亿美元,这反映出用户对通过质押池访问验证者以及参与网络奖励的持续需求。

- 去中心化交易所(DEX):1,996个协议共持有118.82亿美元资产,但当日收入高达约154万美元,创下历史新高。

- Restaking:15个Restaking 共持有87.1亿美元,这表明市场对利用已质押资产来保障其他网络和服务的额外安全存在需求。

- CDP:224个协议持有的抵押债务头寸总额达85.45亿美元,这使得加密货币抵押的稳定币发行和leverage 仍具有重要意义。

加密货币简史

加密货币已从一场密码朋克的支付实验,发展成为一个涵盖交易所、智能合约、NFTs、DeFi、迷因币、预测市场、ETFs、企业资金管理以及与政治相关的加密货币企业的全球金融领域。

1. 2008年至2014年间,Bitcoin 其Peer-To-Peer 的地位

Bitcoin的第一阶段确立了其核心理念、技术基础和风险特征:匿名货币、公共账本、现实世界中的支付、暗网应用以及早期交易所的脆弱性。

Bitcoin 首个周期中的重要里程碑:

- Whitepaper:Nakamoto 《Bitcoin:Peer-to-Peer 系统》,提出了无需银行或可信中介的在线支付方案。

- 创世区块: Bitcoin创世区块于2009年1月3日被挖出,其中嵌入了关于金融危机期间银行救助计划的报纸报道。

- Hal Finney:2009年1月12日Satoshi BTC 密码学家Hal Finney Satoshi BTC ,这标志着Bitcoin首笔有记录的点对点交易。

- 披萨:2010年5月22日,拉斯洛·哈内茨(Laszlo Hanyecz)用10,BTC 使Bitcoin 一种现实世界的支付资产。

- 丝绸之路:2011年至2013年间,罗斯·乌尔布里希特创办的“丝绸之路”利用Bitcoin 暗网交易,将早期加密货币的应用与抗审查特性及非法市场联系在了一起。

- Mt. Gox:2014年,Mt. Gox因丢失75万枚客户比特币及10万枚自有比特币而申请破产,此事件严重损害了市场对交易所的信任。

- OneCoin:自2014年起,OneCoin事件便凸显了加密货币相关的欺诈风险。美国检方指出,数百万投资者向由保加利亚“加密女王”鲁贾·伊格纳托娃领导的该项目投入了超过40亿美元。

要点:到2014年Bitcoin 证明去中心化货币是可行的,但托管失职、诈骗和非法用途却成为了监管机构长期关注的问题。

2.Ethereum 智能合约时代

Ethereum 将加密货币从一个支付网络转变为可编程的基础设施。由 Vitalik Buterin 于2013年创立,并于2015年7月30日上线,它使开发者能够直接onchain创建代币、去中心化应用、DAOs 金融协议。

2016年,首次重大压力测试随之而来:TheDAO ETH 导致约ETH 被盗ETH 迫使Ethereum 进行了一次备受争议的Ethereum 分叉,使网络从工作量证明(PoW)机制过渡到权益证明(PoS)机制。此次分叉催生了Ethereum Ethereum ,使治理问题成为区块链领域的一场核心争论。

随后,投机性基础设施应运而生。2017年,首次代币发行(ICO)筹集了约56亿美元;2017年Bitcoin Bitcoin Bitcoin 分叉而出;BitMEX2016年swap,则成为加密货币领域最具代表性的衍生品。

3.NFTs、DeFi 崩盘定义了2020年代的周期

2020年代将加密货币转变为消费、交易leverage 但也暴露了投机结构解体得有多快。

繁荣与萧条周期中的关键里程碑:

- DeFi: Compound推出的 COMP 代币助推了 2020 年的DeFi ”,而Uniswap自动maker 则使去中心化交易成为主流。

- NFTs: 2021年NFT 达到250亿美元,使数字艺术、收藏品和游戏资产成为加密货币领域最成功的消费者应用案例之一。

- Terra:2022年5月TerraUSD 与美元的挂钩,Luna 也Luna 这凸显了算法稳定币和反射性代币设计所蕴含的风险。

- FTX:2022年11月11日FTX 破产,此前72小时内客户蜂拥提取了60亿美元。

- SBF:2024年, Sam Bankman-Fried 因从FTX 那里盗取80亿美元而被判处25年监禁。

- Pump.fun: Pump于2024年1月上线,Pump在Solana 上创建迷因币变得轻而易举Solana 成为散户投机活动的主要推手。

- Perps:在离岸市场占据主导地位后,Perpetual futures 增长,美国监管机构Kalshi 2026年perps Coinbase Kalshi 批准了受监管的加密货币perps 。

启示:到2020年代中期,加密货币领域已分化为三个方向:成熟的基础设施建设、高速投机活动,以及接连不断的消费者权益保护危机。

4. 政治因素与Trump 重塑了2026年的加密货币市场

2024年的大选使加密货币成为政治焦点。美国SEC 于2024年1月SEC spot Bitcoin ETPs,与此同时Polymarket 总统大选预测市场交易量达数十亿美元,使加密货币预测市场进入了主流政治报道的视野。

重返白宫后,唐纳德Trump 于2025年3月Trump 了一项命令,设立了Bitcoin 战略Bitcoin ”和“美国数字资产Bitcoin 。他的TRUMP 在就职典礼前就已推出,而梅拉尼娅Trump 推出了另一款迷因币。

World Liberty Financial 成为Trump最引人注目的加密货币项目。该公司于2025年宣布USD1 ,2026年1月申请美国信托银行牌照,探索在巴基斯坦USD1 ,Justin Sun 卷入Justin Sun 诉讼纠纷。

全球范围内加密货币是如何受到监管的

2026年的加密货币监管仍显分散:证券法规、大宗商品法规、AML 、稳定币监管及税务申报往往由不同机构负责,而税率则在很大程度上取决于居住地、持有期限和交易类型。

美国

美国并没有一个统一的加密货币监管机构。 SEC 负责监管符合证券定义的加密资产,而 CFTC 则将Bitcoin 等虚拟货币Bitcoin 大宗商品,用于衍生品监管和反欺诈执法。FinCEN 要求许多加密货币中介机构注册为货币服务企业。

该 IRS 在用户出售、交换、消费、接收或赚取数字资产时对其征税。加密资产的处置通常会产生资本利得或损失,而staking、挖矿、airdrops 支付收入则可能作为普通收入征税。随着经纪商报告范围的扩大,数字资产的申报制度也日益规范化。

对于个人而言,短期加密货币收益通常按普通收入税率征税,而长期收益则根据收入水平适用联邦资本利得税税率,分别为0%、15%或20%。高收入者还可能需要缴纳3.8%的净投资收入税,以及任何州级税款。

英国

UK 从AML 转向更全面的授权制度。该 FCA 目前依据反洗钱法规对加密货币公司进行注册,并监管金融推广活动,而英格兰银行则专注于系统性稳定币及支付系统风险。

UK 新的UK 监管制度预计将于2027年10月25日正式实施。相关机构可在2026年9月30日至2027年2月28日期间提交申请,涵盖的业务范围包括交易平台、托管、中介服务、借贷及staking。

关于税务, HMRC 通常将加密货币处置视为资本利得税事件。自2026年4月6日起,超过3,000英镑年度免税额的收益,在基本税率区间内按18%征税,超出部分按24%征税;staking 挖矿奖励可能被视为收入。

欧洲联盟

EU 通过《加密资产市场法规》(MiCA)EU 最完善的区域性加密资产监管框架,但税收仍由各国自行决定。监管工作EU 和各国监管机构共同负责。

EU 的重要EU 和税务要点包括:

- 《金融市场法》(MiCA): ESMA 表示,MiCA 为加密资产发行人和服务提供商MiCA 统一的EU 涵盖各成员国在授权、信息披露、透明度、监管及交易规则等方面的EU 。

- 稳定币: 欧洲银行管理局(EBA)负责监督《加密资产市场条例》(MiCA 资产挂钩代币和电子货币代币的关键部分,而各国监管机构则负责在本地监管大多数加密资产服务提供商。

- 许可:据报道,截至2026年4月,已有超过185家加密资产市场运营商获得了《加密资产市场条例》(MiCA ,这表明该框架正从过渡阶段迈向实际授权阶段。

- 德国: BaFin 负责监管加密货币相关活动,而个人加密货币投资收益通常在持有满一年后免税;超过免税额的短期收益则可能需缴纳所得税。

- 法国: AMF 负责监管数字资产服务提供商,而加密货币的偶发性收益通常按30%的统一税率征税,但专业活动可能适用不同的税率。

- 葡萄牙: 葡萄牙银行 AML ;持有超过365天的加密货币通常免税,而短期收益则按28%的税率征税。

- 意大利: OAM 负责对加密货币运营商进行注册,而据广泛报道,2026年的加密货币资本利得税税率为33%,部分以欧元计价的电子货币代币将受到特殊处理。

亚洲

亚洲各地的情况各异,既有严格禁令,也有监管严格的金融中心。税收政策方面,所得税制度、资本利得免税政策和高额统一税率并存。

亚洲主要监管方式包括:

- 日本:FSA 负责监管加密资产交易所服务提供商。加密货币收益通常被视为杂项收入或营业收入,在拟议改革之前,其综合税率约为55%。

- 新加坡:该 MAS 根据严格的标准向数字支付代币提供商颁发牌照。 IRAS 通常不对资本利得征税,但交易所得是否应税则视具体情况而定。

- 印度: FIU将虚拟数字资产提供商纳入AML 。加密货币收益需缴纳30%的税款,符合条件的交易TDS 1%TDS ,且亏损抵扣的灵活性有限。

- 韩国:FSCFIU 虚拟资产平台。加密货币征税政策已多次推迟,目前计划于2027年1月1日起对收益征收22%的税。

- 香港:SFC 向虚拟资产交易平台及中介机构颁发牌照。该 IRD 正着手制定《税务条例》附表5(CARF ,而根据利得税原则,企业加密货币收益可能需纳税。

- 中国: 中国人民银行维持着最为严格的监管制度之一,将虚拟货币业务活动视为非法金融活动,同时继续支持数字人民币。

世界Rest

在美国、UK、EU 亚洲以外的地区,加密货币监管框架正越来越多地围绕牌照制度、AML 、交易所授权以及税务透明度展开。

重要的全球案例包括:

- 加拿大:CSA 负责协调证券监管工作,而 FINTRAC 负责AML 。CRA 根据具体活动性质,将加密货币视为营业收入或资本利得CRA 。

- 澳大利亚: ASIC 在数字资产属于金融产品的情况下适用金融服务法,而 AUSTRAC 负责处理交易所AML 。澳大利亚税务局ATO 将加密货币视为CGT 。

- UAE:迪拜的 VARA 负责监管虚拟资产,而联邦及自由区监管机构则负责监管其他活动。个人通常无需就加密货币缴纳个人所得税或资本利得税。

- 巴西: 巴西中央银行将于2026年2月起实施VASP 。加密货币收益可能需要纳税,申报事宜将按照巴西联邦税务局的规定进行。

- 南非:FSCA 负责向加密资产服务提供商颁发牌照。 SARS 表示适用常规所得税规则,且《加密资产报告法》(CARF )将于2026年3月1日CARF 。

- 瑞士: FINMA 根据基于风险的金融市场规则监管加密货币服务。个人资本利得通常免征所得税,但加密货币通常需申报以缴纳财富税。

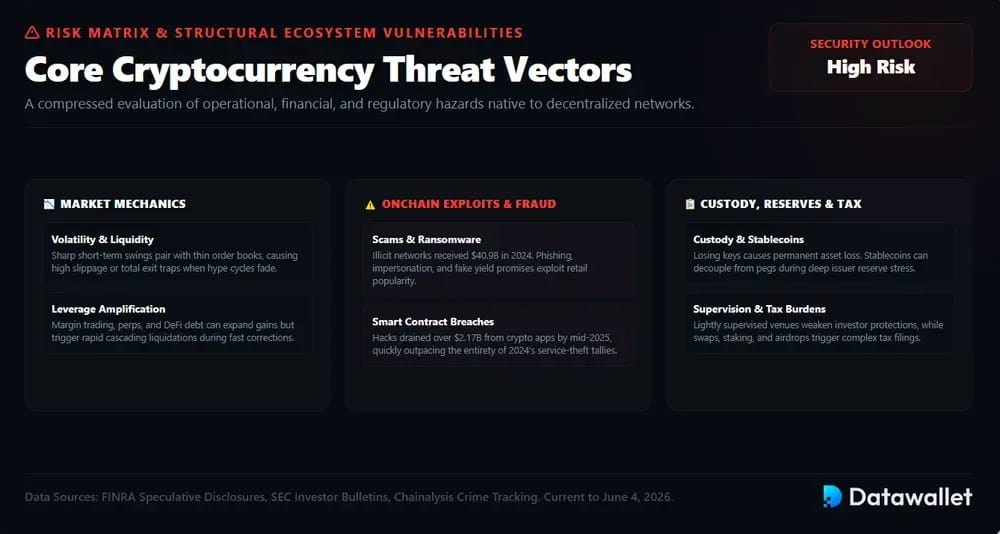

加密货币有哪些风险?

加密货币虽能提供所有权、流动性和开放性,但用户仍需面对来自价格波动、欺诈、托管失职、监管、leverage 不可逆转交易等带来的特殊风险。

加密货币面临的最大风险包括:

- 波动性:加密资产在短期内可能出现剧烈波动FINRA ,此类资产通常波动性极大、具有投机性,且难以进行可靠的估值。

- 据SEC 发布的SEC 警示称,诈骗分子利用加密货币的流行,通过虚假平台、恋爱诈骗、冒充他人、网络钓鱼以及承诺保证收益等手段实施诈骗。

- 安全漏洞: Chainalysis 截至 2025 年年中,通过各种智能合约漏洞从加密货币服务中窃取的资金已超过 21.7 亿美元,这一数字已超过 2024 年全年因服务被盗造成的损失总额。

- 托管:私钥丢失可能意味着永久性损失,而交易所或托管方出现故障时,用户可能无法获得全额保险或资产恢复保障。

- 监管规定:加密货币用户可能与未注册或监管较宽松的实体进行交易,这意味着投资者保护可能不如受监管的证券市场那样完善。

- 流动性:某些代币仅在hype 交易活跃,一旦需求消失,持有者便面临slippage、无法顺利退出或价格暴跌的风险。

- Leverage: Perpetual futures、margin 和DeFi 可以放大收益,但在市场快速波动时,强制平仓可能会导致持仓全盘清算。

- 稳定币: 稳定币可能脱离锚定汇率,其价值取决于发行方的储备,且可能面临赎回压力,因此其风险程度并不像其“美元”标签所暗示的那样低。

- 犯罪: Chainalysis 2024年非法加密货币地址收到的资金至少达409亿美元,其中诈骗、被盗资金和勒索软件仍是主要隐患。

- 税收:加密货币的销售、兑换、支付、staking 和airdrops 构成应税事件,从而带来申报负担,且申报不准确可能导致罚款。

加密货币采用前景预测

代币化案例正日益呈现制度化趋势,而非投机性质。BlackRock Larry Fink 罗布·戈德斯坦认为,代币化能够bridge 与数字市场;而纽约证券交易所总裁琳恩·马丁则表示,随着资本市场onchain ,代币化证券基础设施必须维护投资者信任、透明度及权益保护。

消费者的采用重点应从交易所注册转向实用型支付应用和身份验证工具。Coinbase Brian Armstrong 稳定币、支付以及“将世界带入onchain Brian Armstrong 2026年的优先事项,而Binance CZ ,隐私保护的薄弱环节在现实中仍然阻碍着加密货币在日常及机构层面的大规模应用。

支付技术的普及过程可能充满争议,且不会一帆风顺。美联储理事克里斯托弗·沃勒认为稳定币是支付领域有益的竞争者,而英格兰银行决策者梅根·格林则预计代币化存款将取代稳定币。瑞波公司(Ripple)Brad Garlinghouse 稳定币、代币化和AI 金融领域机构采用的三大路径。

总体而言,预计加密货币的应用范围将更广,但普及速度会较慢:ETFs 代币化证券应能吸引机构投资者入场,稳定币应能应用于支付及企业财务工作流程,而隐私保护、监管、互操作性以及消费者保护等因素,将决定加密货币究竟会成为日常基础设施,还是仅作为专业人士参与的平行投机市场。

总结

2026年的加密货币普及程度已不仅限于持有者数量。随着全球持有者达到7.41亿人、美国ETFs spot ETFs 以及Ethereum 增长速度超过Bitcoin,加密货币正日益走向主流。

下一阶段的重点在于实际应用价值。代币化、稳定币、DeFi、预测市场以及数字资产金库等应用,表明加密货币正从投机周期转向结算、支付、市场准入以及企业资产负债表战略。

尽管如此,采用与否仍取决于信任。黑客攻击、诈骗、税务复杂性、托管失职以及监管不力依然是主要障碍,因此,最终胜出的很可能是那些比传统替代方案更安全、更简单、更实用的产品。

我们的方法论

我们的研究综合了加密货币持有报告、交易所交易量数据、ETF 、DeFi 、RWA 、监管文件、税务机关指引、机构研究报告以及权威新闻报道,以此评估2026年的加密货币采用情况及发展趋势。

数据编制方法:

- 数据来源:利用Crypto.com、Security.org以及专注于加密货币采用情况的研究,估算了全球加密货币用户数量、Bitcoin 、Ethereum 投资组合层面的代币渗透率。

- 国家排名:通过对比Chainalysis采用率研究与TRM Labs的零售交易量数据,识别出加密货币使用率和交易活跃度最高的国家。

- 代币趋势:通过分析持币调查、市场追踪数据以及特定代币的数据集,了解哪些加密资产在散户用户中持有最广泛。

- DeFi :利用DefiLlama 分类层级的协议数据,对TVL、主流DeFi 、链上活动、借贷、去中心化交易所(DEX)、跨链桥、staking restaking进行评估。

- RWA :利用RWA.xyz、发行方数据及机构评论,衡量代币化实物资产的增长情况、稳定币规模、持有者数量以及区块链分布情况。

- ETF :查阅了ETF 报告、资产管理动态及市场覆盖情况,以评估spot Bitcoin、Ethereum 山寨ETFs 如何ETFs 投资渠道。

- “财资公司:通过Strategy、BitMine、Galaxy以及权威媒体报道,对数字资产财资持仓、企业资产负债表策略及staking 进行了对比分析。”

- 监管来源:查阅了SEC、CFTC、IRS、FCA、HMRC、ESMA、欧洲银行管理局(EBA)、MAS、FSA)FINMA 监管机构提供的材料,以了解各司法管辖区的具体规定。

- 风险评估:通过对比官方投资者警示、执法行动、黑客攻击报告、交易所倒闭事件、稳定币事件及DeFi ,阐述用户面临的主要风险。

数据快照免责声明:许多统计数据来自实时仪表盘或更新频繁的报告,因此随着价格、资金流、持仓情况、TVL、监管政策及流动性状况的变化,相关数值可能会发生变动。

常见问题